「事業承継」のリアル。実体験を持つ兄弟税理士が説く、会社と家族を守る相続対策

遠山伊織:税理士法人とおやま 所長

早稲田大学卒。有限責任監査法人トーマツを経て、公認会計士、税理士登録。内部統制やITツール導入支援の実績多数。専門用語を使わずに10分間で税金の仕組みを解説する動画をYoutubeで配信している。

遠山大地:税理士法人とおやま 相続担当

青山学院大学卒。税理士法人山田&パートナーズなどを経て、税理士登録。過去に300件以上の相続税申告に携わってきた。豊富な現場経験を活かし、相続人の想いに寄り添った最適な申告をサポートしている。

インタビュワー:本日はお忙しい中、貴重なお時間をいただきありがとうございます。貴所は2024年に創業40周年を迎えられ、2025年10月には創業者であるお父様がご逝去されたと伺いました。顧問先1,000社以上を抱える歴史ある事務所を、ご兄弟で引き継がれたわけですが、そもそも、お二人が税理士という職業を目指されたきっかけは、やはりお父様の背中にあったのでしょうか?

ありがとうございます。そうですね、やはり父の影響は非常に大きかったと思います。

私たちが小さい頃、父は自宅で開業していました。家の中には専門書がずらりと並べられた棚があり、数字がたくさん並んでいる書類が常に身近にありました。子ども心に、その光景を理屈抜きで「カッコいいな」と感じていたのを覚えています。

父が電話などで、専門用語や数字を使って何やら難しい話をしている。その姿を見て、「自分もいつか、こんな大人になりたい」と自然に憧れを抱くようになりました。それが税理士を目指した原点です。

ただ、実際に資格を取って、いざ事務所に入社した時は……正直に言うと、憧れだけでは済まない現実がありました。

私たちは二人とも「経営者の息子」として入社していますから、少し居心地が悪かったですね(笑)。スタッフからすれば、自分たちが長年守ってきた職場に、ある日突然「社長の息子」が入ってくるわけですから、不安に感じた方もいたと思います。

インタビュワー:創業者が偉大であればあるほど、二代目としての入り方は難しそうですね。特に貴所には勤続年数の長いベテランスタッフの方も多いと伺っています。そうした「アウェイ」な空気を、どのようにして変えていかれたのでしょうか?

ひとつの転機になったのは、「コロナ禍」でした。

2020年、社会環境が一変し、私たちの事務所も働き方を見直さざるを得なくなりました。リモートワークやオンライン面談の導入が急務となったのです。その時、若いスタッフはITツールに慣れ親しんでいたこともあり、Zoomの導入や業務フローのデジタル化を進めました。

結果として、オンライン面談により受注の幅が広がったり、リモートワークによって働き方が柔軟になったりと、事務所全体の業務効率が改善しました。「社長の息子」というレッテルではなく、一人の仲間としてチームの役に立てた。それが、輪に入れてもらえたひとつのきっかけだったと思います。

2024年父からバトンを受け取り、創業40周年という節目に代表を交代させていただきました。現在は「お客様の成功へのお手伝い」という父が遺した経営理念を引き継ぎ、事務所を運営しています。

インタビュワー:ご家族やご兄弟で経営されている税理士事務所は世の中にいくつもありますが、貴所のように「お兄様が法人」、「弟様が相続」と、専門分野を分けていらっしゃるケースは珍しいように感じます。お二人で役割を分担されているのはなぜですか?

分かりやすく言うと、医師における「内科」と「外科」のような関係だと思っていただければと思います。資格としては同じ税理士であっても、法人税と相続税では求められる知識の深さや実務の勘所が異なります。

一人の人間が、日々の会社の決算も、数年に一度の大掛かりな相続申告も、すべて完璧にこなすというのは、現実的には限界があるんです。

私は法人顧問として、企業の「日々の健康管理(経営支援)」を行う主治医のような役割です。一方で弟は、相続という人生の節目に発生する「大手術(資産移転)」を担当する専門医です。

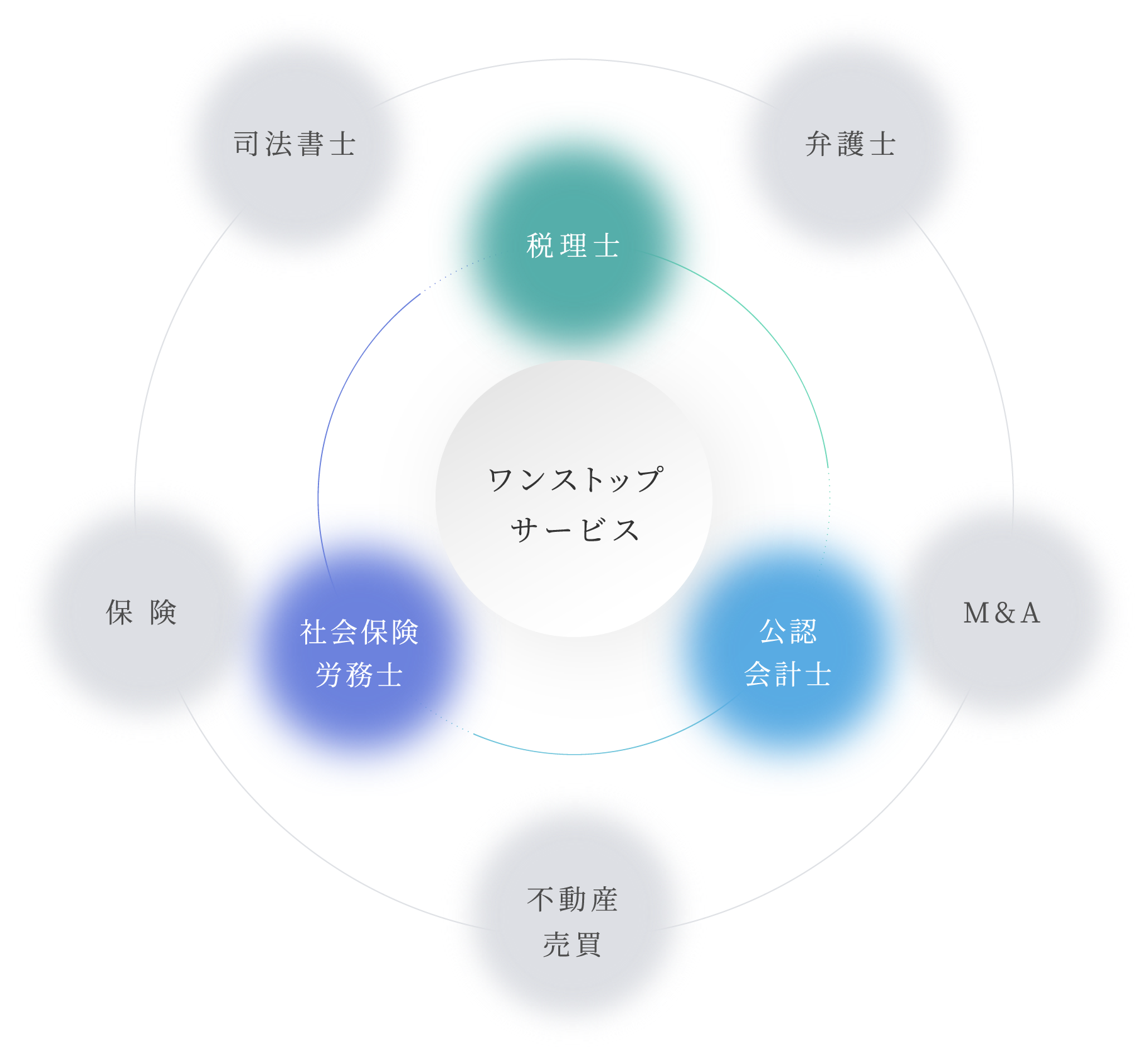

二人が同じ事務所内にいて、互いにリスペクトし合いながら連携している。これこそが、私たちが提供できる「ワンストップサービス」の真価だと考えています。

私はこれまでに300件以上の相続税申告を担当してきましたが、相続税というのは非常に奥が深く、専門的な経験値がものをいう世界です。

法人税・所得税・相続税はそれぞれ異なる税体系を持っています。実務における「落とし穴」を避けるためには、最新の法令を踏まえた知識のアップデートも必要となります。

また、兄弟で経営をしていると、「意見が合わずに揉めるのではないか」と心配されることもあります(笑)。私たちの場合は、役割分担が分かれているため、お互いの専門性を尊重し合うことができています。それぞれの強みを活かし、補完し合う関係ができているからこそ、組織としても強くあれるのだと自負しています。

インタビュワー:ご兄弟の連携、つまり「法人顧問」と「相続専門」がタッグを組むことは、お客様にとって具体的にどのようなメリットがあるのでしょうか?縦割りの組織だと、法人の担当者は個人の資産のことまで踏み込めないケースも多いと聞きますが。

おっしゃる通りです。中小企業のオーナー様というのは、個人の財産をあまり人に見せたがらないものです。「妻にも財布の中身は見せていない」という方が本当に多いんですよ(笑)。

しかし、きちんとした相続対策をするためには、会社だけでなく、経営者個人の財産もすべて把握する必要があります。

私は法人顧問として、長期間にわたりお客様と接しています。時にはお酒を酌み交わしながら、ご家族への想いや、誰に何を継がせたいかという本音を伺うこともあります。そうやって築いた信頼関係があるからこそ、弟の相続チームに「実は社長、こういう悩みを抱えているんだ」と、スムーズに橋渡しができるのです。

相続専門の税理士がスポット(単発)で入る場合、どうしても「数字上の計算」が先行してしまいがちです。しかし、兄からの共有があれば、最初から「先代の想い」や「家族の機微」を理解した上で提案ができます。これが私たちの最大の強みですね。実際に、この連携が功を奏した象徴的な事例があります。

インタビュワー:それは興味深いですね。差し支えない範囲で、どのような事例だったのか教えていただけますか?

私が担当している顧問先で、先代が高齢で健康面に不安を抱えるようになったため、相続対策を検討してほしいとご相談を頂きました。この会社は、すでに二代目の息子が代表者を継いでいて、三代目候補である孫も入社していました。

二代目がやり手の経営者で、業績が右肩上がり。先代の手元に株を残しておくと、自社株の評価額がどんどん上がってしまう恐れがありました。その年に税制改正があり、暦年課税制度と相続時精算課税の使い勝手が変わったタイミングでもあったため、弟に相続対策を相談しました。

兄からの相談を受け、私は「相続時精算課税制度」と「暦年課税制度」を組み合わせたハイブリッドな提案を行いました。

二代目には相続時精算課税制度を適用し、2,500万円の非課税枠をフル活用したうえで、新設された110万円の基礎控除も使って頂きました。三代目候補には暦年課税制度による贈与を行いました。先代の法定相続人でない孫は、生前贈与加算が適用されず、相続発生まで基礎控除を使った贈与が可能です。

さらに、二代目と三代目候補への贈与は2年に分けて実行しました。贈与税の基礎控除は1人につき年間110万円なので、2人に贈与することで年間220万円、2年分けることで合計440万円の基礎控除を受けることができます。贈与税は渡す金額が大きいほど税率が高くなる累進税率になっているため、2年に分けることで、より低い税率を適用することができました。

結果的に、この提案は先代と後継者双方の感情にも寄り添うものとなり、ご納得いただけました。兄が「感情とタイミング」を見極め、私が「知識と経験」で形にする。まさに私たちの連携が、お客様の円滑な事業承継に繋がった事例だと思います。

インタビュワー:なるほど。お兄様が「翻訳者」として社長の想いを汲み取り、弟様が「技術者」として解決策を作る。素晴らしいコンビネーションですね。貴社が提供されている「ワンストップサービス」では他の専門家とも連携されることがあるのでしょうか?

弊社では「ワンストップサービス」を実現するため、社内外で様々な専門家と連携を図っています。遺産分割協議書の作成や不動産の名義変更に必要な登記申請は、司法書士がサポートします。不動産の評価に際し、路線価と実勢価格に乖離がある場合は不動産鑑定士の出番です。親族内での事業承継が難しい場合は、M&Aの仲介もお手伝いできます。

経営者にとって、最も身近な専門家である顧問税理士が窓口となり、信頼できる専門家にアクセスできることも、税理士法人とおやまの大きな強みだと自負しています。

インタビュワー:先ほどは相続の成功事例を伺いましたが、現場で多くの経営者様をご覧になっていて、一番のハードルになっていることは何でしょうか?

最大のリスクは、技術的なこと以前に「マインド」と「着手の遅れ」ですね。

多くの中小企業オーナー様は、「生涯現役」へのこだわりが非常に強い。息子さんがいても、なかなか経営のバトンを渡そうとせず、ご自身が元気なうちは相続のことなど考えたくないというのが本音です。

そして、いよいよ80代、90代になって「そろそろ考えようか」と相談に来られるのですが、その時には後継者である息子さんも既に50代、60代になっています。その年齢からいきなり「明日から経営者になれ」と言われても、息子さんには準備も覚悟もできていません。結果、経営が立ち行かなくなる。これは相続税以前の、事業承継における失敗パターンです。

インタビュワー:「まだ早い」と思っているうちに、事業承継のタイミングを逃してしまうわけですね。そうしたオーナー様の重い腰を上げてもらうために、どのようなアプローチをされているのですか?

「事業承継税制」などをきっかけに話を切り出しています。

「期限がある制度なので、納税額のシミュレーションだけでもやってみませんか?」と水を向けるんです。そうして現状の株価や将来の税額を出すと、皆様驚かれて「これは何か手を打たないとマズいな」と気づいていただけます。

インタビュワー:なるほど。そうしてご自身のリスクに気づかれたとして、多くの経営者様にとって相続対策は「何から手を付ければいいか分からない」というのが本音だと思います。ネットで調べると「アパート建築で節税」や「生前贈与」など、断片的な情報ばかりが出てきますが、プロから見て「正しい手順」はあるのでしょうか?

はい、多くの方が間違えてしまうのがその「順序」なんです。いきなり「どんな節税商品がいいか」から入ってしまう方が多いのですが、これは病気の診断もしないまま薬を飲むようなもので、非常に危険です。私たちが推奨しているのは、以下の4つのステップを順番通りに進めることです。

1. 現状分析:まずはご自身の財産を棚卸しします。預金はいくらか、借入はあるか。特に中小企業オーナーの場合、資産の大半が「自社株」であることが多いので、その評価額を正しく算定します。

2. 遺産分割:次に、誰に何を渡すかを決めます。後継者に株式を集中させつつ、他のご家族が不公平感を持たないよう配分を検討するフェーズです。

3. 納税資金確保:分け方が決まれば税額が試算できます。その税金を払えるだけの「現金」が手元にあるかを確認します。自社株は高くても換金できないので、ここで詰まるケースが非常に多いんです。

4. 節税対策:ここまでやって初めて、「じゃあ税金をどう減らすか」という対策に入ります。

この1~3を飛ばして、いきなり4の「生前贈与」や「節税商品」に手を出してしまうと、思ったような効果が出ないばかりか、かえって納税資金が枯渇してしまったり、遺産分割で揉めたりする原因になります。

インタビュワー:なるほど。「現状分析」という診断があって初めて、適切な「処方箋(節税)」が出せるわけですね。多くの経営者が見落としがちな「盲点」のようなリスクはあるのでしょうか?

はい、盲点になりやすいのが「役員貸付金」です。

特に、業績が苦しい時期に、社長個人のポケットマネーを入れて会社の資金繰りを回していたケースなどは要注意です。社長からすれば「会社にお金を貸している」状態ですが、会計上はこれが社長個人の「資産(貸付金)」として残ってしまいます。

これがなぜ怖いかというと、会社が赤字で返済能力がなくても、相続税の計算上は「額面通りの資産」として評価されてしまうリスクがあるからです。

「会社にはお金がないから1円も返ってこない。なのに、その貸付金に対して数千万円の相続税がかかる」という、とんでもない事態になりかねません。

こうなると、現金がないのに税金だけが降りかかってきます。

ですから、私たちは現状分析の段階で貸付金が残っていないかをチェックします。もしある場合は、お元気なうちに「債権放棄」をして、会社の「繰越欠損金」と相殺して消しておくなどの対策が必要です。こうした「簿外のリスク」を潰しておくことも、事業承継の大事な準備の一つですね。

インタビュワー:お父様が亡くなられた後、300名もの方々を招いて「お別れの会」を開催されたと伺いました。最近はコロナ禍以降の流れもあり、葬儀は近親者だけで済ませる「家族葬」が主流になりつつあります。あえて大規模な社葬を行うことに対して、迷いはありませんでしたか?

おっしゃる通り、今の時代に社葬をやる会社は減っていますし、時間も労力もかかります。それでも、振り返ってみると「本当にやってよかった」と思っています。

理由は大きく3つあります。

1つ目は、純粋に「父への感謝と別れの場」を作りたかったこと。父は40年間、多くの顧問先や同業者の皆様に支えられてきました。しかし、葬儀自体は家族葬で慌ただしく済ませてしまったため、お世話になった方々へきちんとしたご挨拶ができていなかったんです。

会には300名近い方々にご参列いただき、父との思い出話に花を咲かせてくださいました。皆様が父との別れを惜しんでくださる姿を見て、改めて父の偉大さを感じました。

2つ目は、「世代交代の宣言」です。多くの参列者様の前で、私が喪主として、そして後継者として挨拶をさせていただきました。「これからは遠山伊織がこの事務所を引っ張っていくんだ」という覚悟を、皆様に直接お伝えする場が必要でした。後継者がどんな人間か知っていただくこと自体が、安心感に繋がると考えたからです。

そして3つ目が、「組織の結束」です。

準備には約2ヶ月をかけました。スタッフ皆で昔の写真を掘り起こしたり、父とのエピソードを語り合ったりしながら準備を進めました。「所長はこういうことを大事にしていたよね」「あの時はこうだったね」と振り返るプロセスそのものが、父の理念や想いを再確認する時間になったんです。

「所長はいなくなったけれど、その想いを引き継いで皆で頑張ろう」。そんな空気が、準備を通じて社内に自然と醸成されていきました。ただの儀式ではなく、組織が一つになるための重要なプロセスだったと感じています。

インタビュワー:お父様を見送られ、名実ともに「二代目」としてのスタートを切られた今、お客様への向き合い方に変化はありましたか?特に、同じように事業承継に悩む後継者の方や、バトンを渡そうとしている創業者の方に対して、どのような想いをお持ちでしょうか。

そうですね。頭では分かっていたつもりでしたが、いざ自分が当事者になってみると、事業承継の大変さが身に染みて分かりました。

「息子だから会社を継ぐ」というのは、世間ではよくある話ですが、決して当たり前のことではありません。従業員とその家族を守る責任、先代が築いたものを守る重圧。経営者になるということは、並大抵ではない覚悟が必要です。

この経験をしたからこそ、同じ境遇にある後継者の方の孤独やプレッシャーが、痛いほど理解できるようになりました。「同じ経験をした仲間」として、あるいは「創業者の想いを知るパートナー」として、皆様の事業承継を全力で応援したい。その想いは、父が亡くなる前よりも一層強くなっています。

インタビュワー:「痛みを知る専門家」というのは、経営者にとって何よりの安心材料だと思います。一方で、相続の現場では、親族間で揉めてしまう「争族」も少なくありません。これを防ぐために、最も大切なことは何だとお考えですか?

正直に申し上げると、揉める原因のほとんどは相続発生以前の「家族関係」にあります。普段全く交流がないのに、相続が発生した途端に集まってお金の話をすれば、誰だって感情的になりますよね。

「お正月には家族で集まっていますか?」「感謝の気持ちを言葉で伝えていますか?」「お中元やお歳暮を贈り合っていますか?」。そんな当たり前の積み重ねこそが、いざという時の緩衝材になるんです。税理士として納税額を最小にすることも仕事ですが、それ以上に「家族の縁」を守り、次のお正月もみんな笑顔で集まれるようにすること。それが私たちの本当の役割だと思っています。

インタビュワー:税金の計算だけでなく、「家族の絆」を大切にする。それが貴所の目指す相続サポートなのですね。それでは最後に、これからの「税理士法人とおやま」の展望と、読者へのメッセージをお願いします。

父が遺した経営理念に「お客様の成功へのお手伝い」という言葉があります。この理念は、時代が変わっても守り抜かなければならない私たちの核です。

しかし、その手段は時代とともに進化させる必要があります。今はAIやDXなど、変化のスピードが凄まじい時代です。現在、スタッフの平均年齢は40歳前後ですが、最近は20代の若手採用を積極的に進めています。デジタルネイティブである彼らの力を借りて、最新のITツールを駆使できるインフラを整え、お客様により付加価値の高いサービスを提供していきたいと考えています。

組織が若返ることは、お客様にとってもメリットがあります。

例えば、お父様の代はうちのベテランが、息子様の代はうちの若手が担当する。そうやって世代を超えて、おじい様、お父様、お孫様と、長くお付き合いをさせていただけることが、私たちにとって一番の喜びです。

事業承継は、ゴールではなく新しいスタートです。会社のこと、家族のこと、そして未来のこと。どんな些細な悩みでも構いませんので、まずは私たちにお声がけください。精一杯「お客様への成功へのお手伝い」をさせて頂きます。

インタビュワー:「自ら経験したからこそ、寄り添える」。その言葉に嘘のない、熱い想いを感じました。お二人のようなパートナーがいれば、日本の事業承継はもっと明るいものになると確信しました。本日は長時間にわたり、貴重なお話を本当にありがとうございました。

こちらこそ、ありがとうございました。

税理士法人とおやまの詳細はこちら

あなたに合った税理士、見つかります

インタビューで気になった税理士への相談も、他の税理士の紹介も、すべて無料。

良い税理士のコンシェルジュにお任せください。

※ 本インタビューの内容は取材時点のものです。事務所の体制やサービス内容は変更される可能性があります。最新の情報については各事務所に直接お問い合わせください。