M&A・事業承継

中小企業M&Aの失敗事例14選|売り手・買い手が陥る典型パターンと回避策【2026年版】

あなたにぴったりの税理士を無料でご紹介

無料で相談する無料

この記事でわかること

- M&A実行後に「失敗した」と評価されるケースが50〜70%に上る理由

- 売り手(譲渡側)が陥りやすい7つの典型的な失敗パターンと教訓

- 買い手(譲受側)が後悔する7つの典型的な失敗パターンと対策

- M&A仲介業者の「両手取引」リスクと2024年ガイドライン改訂のポイント

- M&A成功の鍵を握るPMI(経営統合)で失敗しないための実践チェックリスト

後継者不在・経営者高齢化を背景に、中小企業のM&Aは年々増加しています。しかし、M&A実行後に「期待した効果が得られなかった」「明らかな失敗に終わった」と評価されるケースは、全体の50〜70%にも上るとされています(各種公的統計・民間調査の推計)。

特に売上高1億〜10億円・従業員10〜50名規模の中小企業M&Aでは、組織が属人的で専門人材が不足しているため、各フェーズで致命的なミスが発生しやすい状況です。

本記事では、M&Aを検討中の中小企業オーナーが「よくある失敗パターン」を事前に把握し、自社の状況を客観視できるよう、売り手・買い手それぞれ7つの典型的な失敗事例を解説します。

特に売上高1億〜10億円・従業員10〜50名規模の中小企業M&Aでは、組織が属人的で専門人材が不足しているため、各フェーズで致命的なミスが発生しやすい状況です。

本記事では、M&Aを検討中の中小企業オーナーが「よくある失敗パターン」を事前に把握し、自社の状況を客観視できるよう、売り手・買い手それぞれ7つの典型的な失敗事例を解説します。

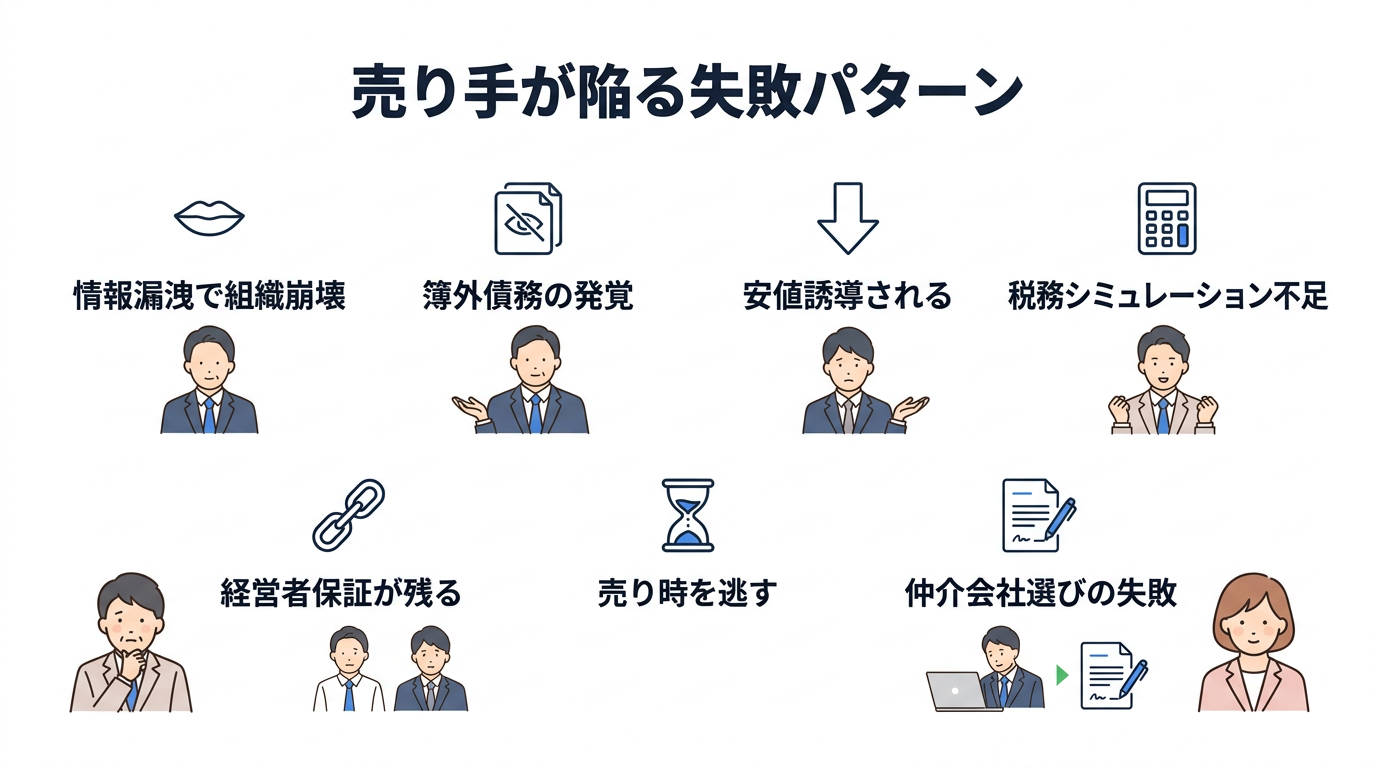

売り手企業(譲渡側)の7つの典型的失敗パターン

自社の売却は経営者人生における最大の意思決定の一つです。しかし、情報管理の甘さや専門知識の欠如により、企業価値を大きく毀損するケースが後を絶ちません。

①機密情報の漏洩による組織崩壊と従業員の大量離職

【事例】売上3億円・従業員25名の非鉄金属加工メーカー。秘密保持契約(NDA)締結前に社内幹部へ売却意向を相談したところ、噂が現場に広まり、優秀な技術者が次々と転職。中核人材を失い企業価値が暴落、交渉は決裂(ディールブレイク)した。

【教訓】検討初期段階では情報共有者を役員・外部専門家の少人数に限定し、ネームクリア(買収候補先への社名開示)前には必ずNDAを締結すること。

【教訓】検討初期段階では情報共有者を役員・外部専門家の少人数に限定し、ネームクリア(買収候補先への社名開示)前には必ずNDAを締結すること。

②DDで発覚する簿外債務・コンプライアンス違反

【事例】売上5億円の地方運送業。基本合意後のDDで過去数年の未払い残業代(数千万円規模)と社会保険未加入が発覚。買い手が大幅減額を要求し、売り手が応じられず破談となった。

【教訓】本格的なM&Aプロセス前に、自社の法務・労務・税務のセルフチェック(プレDD)を実施する。問題が見つかった場合は隠蔽せず、事前に是正するか誠実に開示して価格に織り込む。

【教訓】本格的なM&Aプロセス前に、自社の法務・労務・税務のセルフチェック(プレDD)を実施する。問題が見つかった場合は隠蔽せず、事前に是正するか誠実に開示して価格に織り込む。

③「両手取引」による安値誘導と想定を下回る売却額

【事例】売上4億円の専門建設業。仲介会社から「この条件を逃すと次はいつ見つかるか分からない」と強い圧力をかけられ、相場よりかなり低い価格で譲渡。後日、同規模の同業他社が別のFAを通じて自社の倍以上の価格で売却されていたことを知った。

【教訓】仲介会社の提案するバリュエーションを鵜呑みにせず、顧問税理士や独立系FAによるセカンドオピニオンを取得する。仲介業者のインセンティブ構造(両手か片手か)を必ず確認する。

【教訓】仲介会社の提案するバリュエーションを鵜呑みにせず、顧問税理士や独立系FAによるセカンドオピニオンを取得する。仲介業者のインセンティブ構造(両手か片手か)を必ず確認する。

④株式譲渡益に係る税務シミュレーション不足

【事例】売上8億円のソフトウェア開発会社。契約最終段階になって、事業用不動産の買取に係る税金や役員貸付金の清算処理による所得税負担が想定外に膨らみ、手元に残る金額(ネットキャッシュ)が数千万円単位で目減りした。

【教訓】M&Aスキーム策定の初期段階でM&A税務に精通した税理士を関与させ、表面上の「譲渡対価」ではなく「手取り額(税引き後キャッシュ)」の正確なシミュレーションを行う。役員退職金活用・事業譲渡・株式譲渡など最適ストラクチャーを選択する。

【教訓】M&Aスキーム策定の初期段階でM&A税務に精通した税理士を関与させ、表面上の「譲渡対価」ではなく「手取り額(税引き後キャッシュ)」の正確なシミュレーションを行う。役員退職金活用・事業譲渡・株式譲渡など最適ストラクチャーを選択する。

⑤経営者保証の未解除・未移行によるトラブル

【事例】売上2億円の地域密着型小売業。株式譲渡後に金融機関へ保証解除の相談に行ったところ、買い手の信用力不足を理由に拒否された。会社を手放したにもかかわらず、個人保証だけが残り続けるという悲劇的な事態に。

【教訓】経営者保証の解除は最重要目的のひとつ。M&A成立前の早い段階で金融機関へ相談し、「経営者保証に関するガイドライン」に留意した対応を検討する。最終契約に経営者保証の解除・移行を明確に位置づけること。

【教訓】経営者保証の解除は最重要目的のひとつ。M&A成立前の早い段階で金融機関へ相談し、「経営者保証に関するガイドライン」に留意した対応を検討する。最終契約に経営者保証の解除・移行を明確に位置づけること。

⑥売り時を逃した企業価値の大幅な毀損

【事例】売上6億円の食品製造業。業績好調期に大手から好条件のオファーがあったが「まだ自分は現役でやれる」と見送り。その後、急激な原材料費高騰と主要顧客の内製化による発注停止で業績が悪化。当初オファーの3分の1以下の価格で救済型M&Aとして手放すことになった。

【教訓】M&Aは業績が良好で財務基盤が安定している時期にこそ有利な条件で交渉できる。後継者不在が判明した時点から、M&Aを常に選択肢として検討し、外部環境が悪化する前に早期の意思決定を行う。

【教訓】M&Aは業績が良好で財務基盤が安定している時期にこそ有利な条件で交渉できる。後継者不在が判明した時点から、M&Aを常に選択肢として検討し、外部環境が悪化する前に早期の意思決定を行う。

⑦仲介会社選びの失敗とサンクコストの罠

【事例】売上1.5億円の小規模サービス業。専任媒介契約を結んだが半年間買い手候補なし。解約しようとしたところ着手金・中間金が返還されず、違約金も請求された。自力で買い手を見つけても手数料を払わなければならない「テール条項」が含まれており身動きが取れなくなった。

【教訓】仲介会社選定時は「M&A支援機関登録制度」登録機関から選ぶことが最低条件。手数料体系(着手金・最低手数料の額・専任条項の縛り)を厳しく確認し、2024年ガイドラインを遵守しているかチェックする。

【教訓】仲介会社選定時は「M&A支援機関登録制度」登録機関から選ぶことが最低条件。手数料体系(着手金・最低手数料の額・専任条項の縛り)を厳しく確認し、2024年ガイドラインを遵守しているかチェックする。

買い手企業(譲受側)の7つの典型的失敗パターン

買い手企業にとっても、中小企業の買収は極めて高リスクな投資活動です。のれんの減損や異文化リスクなど、大企業M&Aと同様の構造的欠陥が規模を縮小した形で頻発しています。

①DDの形骸化と隠れたリスクの抱え込み

【事例】売上10億円の地域中堅商社が、コスト節約のためDDを省略し仲介業者の簡易資料のみで買収を決定。買収後に主要取引先との正式契約書が存在せず口頭取引が常態化していたこと、架空売上を含む不良債権が大量に存在することが発覚し、多額の特別損失を計上した。

【教訓】規模に関わらず財務・法務DDを省略してはならない。DDは単なるリスク洗い出しではなく、買収価格の適正化と表明保証条項設計のための最重要基礎データ。

【教訓】規模に関わらず財務・法務DDを省略してはならない。DDは単なるリスク洗い出しではなく、買収価格の適正化と表明保証条項設計のための最重要基礎データ。

②企業文化の衝突(カルチャークラッシュ)

【事例】合理性を重んじるIT企業が、ボトムアップ型のシステム開発会社を買収し、翌日から自社のKPI評価・タイムカード制度を一方的に強制導入。売り手側のシニアエンジニアがチームごと競合他社へ大量離職した。

【教訓】統合初期段階では急激な制度統一を避け、カルチャーDDで企業文化の違いを事前分析する。従業員への説明会・人事制度の新旧比較資料の事前作成が不可欠。

【教訓】統合初期段階では急激な制度統一を避け、カルチャーDDで企業文化の違いを事前分析する。従業員への説明会・人事制度の新旧比較資料の事前作成が不可欠。

③のれんの過大評価に基づく高値掴みと巨額減損

【事例】中堅製造業が独自技術を持つ同業他社を高値で買収し多額のれんを計上。期待したシナジー効果が不発に終わり、数年後にのれん全額減損処理で連結決算が巨額赤字に転落した。

【教訓】バリュエーションは楽観的シナリオを排し保守的なシナリオで検証する。不確実性が高い場合は「アーンアウト条項(Earn-out)」でリスクを売り手と分散する仕組みの導入を検討する。

【教訓】バリュエーションは楽観的シナリオを排し保守的なシナリオで検証する。不確実性が高い場合は「アーンアウト条項(Earn-out)」でリスクを売り手と分散する仕組みの導入を検討する。

④属人的な取引関係の断絶による顧客流出

【事例】専門商社の買収後、売上の大半を支えていた創業社長が引退した途端、主要顧客が「前の社長がいないなら取引する意味がない」と次々と契約を打ち切った。

【教訓】DDで売上構成比とキーマンとの関係性を詳細分析する。属人性が高いと判断した場合は、前オーナーに対して一定期間(1〜3年)の継続関与を最終契約で義務付け、顧客関係を段階的に移管するプロセスを構築する。

【教訓】DDで売上構成比とキーマンとの関係性を詳細分析する。属人性が高いと判断した場合は、前オーナーに対して一定期間(1〜3年)の継続関与を最終契約で義務付け、顧客関係を段階的に移管するプロセスを構築する。

⑤PMI(経営統合)の計画不在によるシナジー停滞

【事例】クロージングをもって「プロジェクト完了」と誤認し、PMI計画を全く策定しなかった。システム統合の遅れや指揮命令系統の重複で業務効率が著しく低下し、期待したコスト削減シナジーが一切発現しなかった。

【教訓】M&Aの成否はクロージング後のPMIによって決まる。ディール成立前から「100日プラン」を策定し、経営・業務・意識の統合ロードマップを緻密に準備する。

【教訓】M&Aの成否はクロージング後のPMIによって決まる。ディール成立前から「100日プラン」を策定し、経営・業務・意識の統合ロードマップを緻密に準備する。

⑥コンプライアンス違反・粉飾決算の引き継ぎと訴訟リスク

【事例】売り手が意図的な粉飾決算を行っていたにもかかわらず、買い手を欺罔して株式価値を過大に誤信させた事案。買収後に不祥事が発覚し、会社法に基づく損害賠償請求訴訟に発展した。

【教訓】徹底した法務・財務DDに加え、最終契約書に「表明保証条項」を網羅的に規定する。クロージング後の違反発覚時の損害賠償責任・上限・期間を明確化する。

【教訓】徹底した法務・財務DDに加え、最終契約書に「表明保証条項」を網羅的に規定する。クロージング後の違反発覚時の損害賠償責任・上限・期間を明確化する。

⑦キーパーソン(非オーナー)の退職による事業継続危機

【事例】製造業の買収で、実質的に現場を取り仕切り高度な技術ノウハウを持っていた工場長(非株主従業員)の処遇への配慮を怠った。買収後に工場長がライバル企業に引き抜かれ、製品品質不良が頻発するようになった。

【教訓】DDでキーパーソンを特定し、クロージング前に面談を実施して魅力的な処遇(リテンション・ボーナスや新役職)を提示する。

【教訓】DDでキーパーソンを特定し、クロージング前に面談を実施して魅力的な処遇(リテンション・ボーナスや新役職)を提示する。

M&A仲介会社・アドバイザー選びの注意点と2024年ガイドライン

中小企業のM&A市場拡大に伴い新規参入業者が急増し、手数料の不透明性や利益相反を巡るトラブルが社会問題化しています。経済産業省・中小企業庁は2024年8月に「中小M&Aガイドライン第3版」を改訂し、以下の規律を強化しました。

2024年ガイドライン改訂の主なポイント

手数料の完全透明化:プロセスごとの業務内容・担当者実績・手数料計算式を契約前に書面で説明する義務

過剰営業の禁止:M&Aの目的を告げない突然訪問・即時判断を迫る行為・非現実的な売却価格提示の禁止

利益相反行為の禁止:特定の買い手(リピーター)への裏手数料受領・優先マッチング・情報秘匿の禁止を契約書に明記する義務

テール条項・ネームクリアの規律化:社名開示前の譲渡側同意取得を義務化、テール条項の対象範囲を限定

不適切な譲り受け側の排除:買い手の財務状況・コンプライアンス状況の詳細調査義務。特定事業者ブラックリストの活用

| 確認事項 | 優良業者の特徴 | 要注意のサイン |

|---|---|---|

| 登録状況 | M&A支援機関登録制度の登録機関 | 登録なし・登録確認を拒む |

| 手数料体系 | 着手金・月額・最低手数料が書面で明確 | 「成功報酬のみ」だが計算式が不透明 |

| 取引形態 | 片手取引(FA)、または両手でも利益相反を書面明記 | 両手取引を当然として利益相反の説明なし |

| 担当者実績 | 担当者の成約件数・資格を具体的に開示 | 実績を曖昧にする・担当者が頻繁に変わる |

| テール条項 | 対象範囲が限定・合理的期間 | 自力で見つけた買い手にも永続的に適用 |

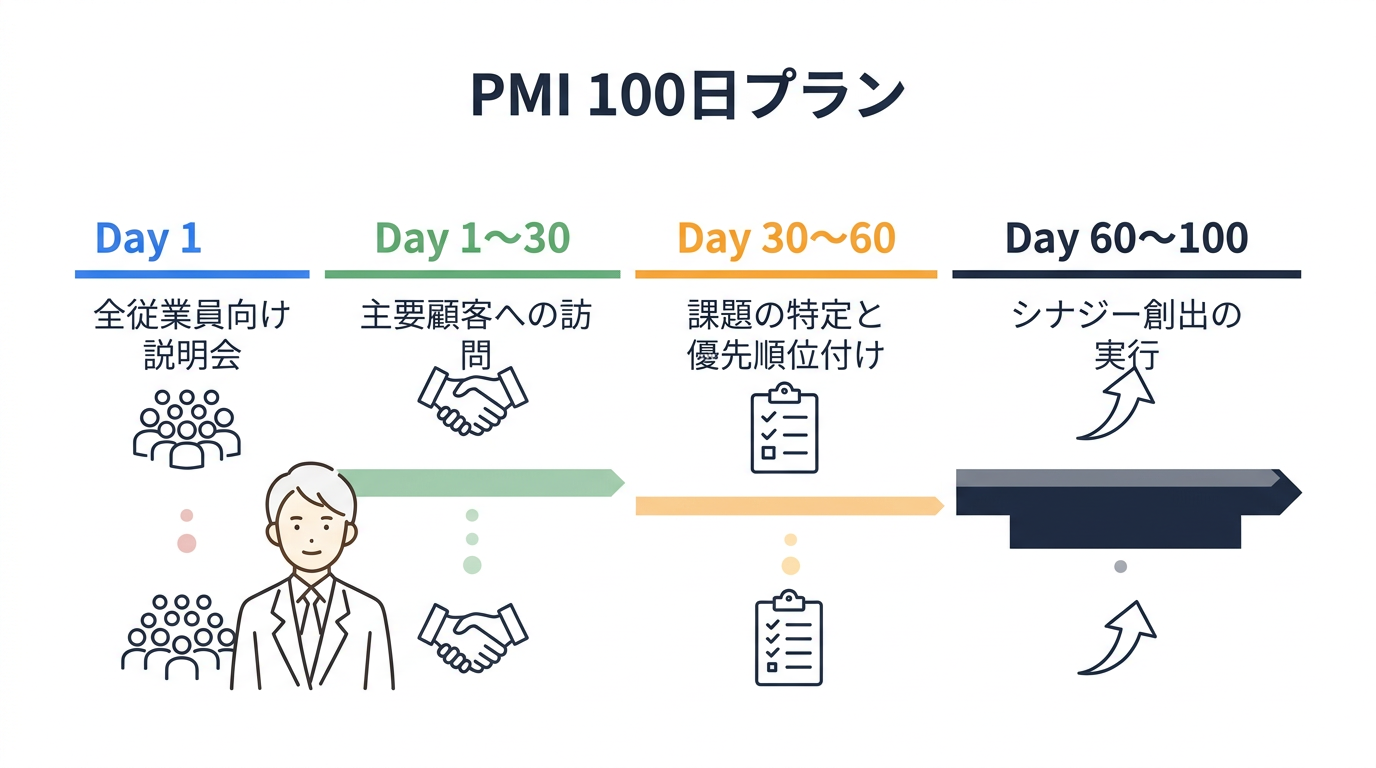

PMI(経営統合)失敗を防ぐ「100日プラン」の実践

M&Aの最終的な成否を決めるのはPMIです。クロージング後100日間に集中して取り組む「100日プラン」は、統合を成功に導くための標準的フレームワークです。

PMI「100日プラン」のポイント

Day 1:全従業員向け移行説明会の即時実施——新旧経営陣同席で「雇用継続・給与・勤務地変更」について明確に答える。FAQと人事制度比較資料を事前準備する

Day 1〜30:主要顧客・取引先への直接訪問——新旧経営者連名で訪問し、事業継続性とシナジー(サービスレベル向上・資金力強化)を丁寧に説明する

Day 30〜60:課題の特定と優先順位付け——人事制度・ITシステム・経理財務の統合課題を網羅的に洗い出し、短期目標と中長期目標を切り分ける

Day 60〜100:シナジー創出の実行開始——バックオフィス統合によるコスト削減、クロスセル機会の開拓、ブランドの統一方針を決定・実行する

「M&Aに強い税理士を探している」「仲介会社のセカンドオピニオンが欲しい」という方は、ぜひ以下からご相談ください。事業承継・M&A税務を得意とする税理士をご紹介します。

よくある質問(FAQ)

Q. 中小企業のM&Aで失敗する確率はどのくらいですか?

A. 各種調査によると、M&A実行後に「期待した成果が得られなかった」と評価されるケースは50〜70%に上ります。ただし、これは「完全な失敗」ではなく「期待値を下回った」ケースを含みます。事前のデューデリジェンスとPMI計画を徹底することで、失敗リスクを大幅に低減できます。

Q. M&Aの仲介会社はどう選べばいいですか?

A. 仲介会社選びで重要なのは、手数料体系の透明性、同業種・同規模のM&A実績、そして「両手仲介」か「片手仲介」かの確認です。両手仲介は利益相反のリスクがあるため、可能であればFA(ファイナンシャルアドバイザー)として片側のみの利益を代表する専門家を起用することが望ましいです。

Q. M&Aで税理士に相談するメリットは何ですか?

A. 税理士(特にFAS専門)に相談するメリットは、企業価値算定の妥当性検証、税務リスクの洗い出し、手取り額を最大化するスキーム設計(株式譲渡・事業譲渡・退職金活用の比較)の3点です。仲介会社任せにせず、独立した税務の専門家の意見を得ることで、数百万〜数千万円単位の差が出ることもあります。

あわせて読みたい

M&Aにおけるデューデリジェンスの進め方・費用相場については「DD(デューデリジェンス)完全ガイド」で詳しく解説しています。

このテーマに強い税理士を探す

事業承継・M&Aに対応できる税理士を見つけよう

この記事のテーマに対応できる税理士を、地域・条件で絞り込めます

「事業承継・M&A」に強い税理士を探す全国47都道府県・紹介手数料なしの中立メディア

「良い税理士が見つからない...」

そんな悩みは、プロに相談して解決しましょう。 専任のコンシェルジュが、あなたにぴったりの税理士を最短即日でご紹介します。

※無茶な売り込みは一切いたしません

関連記事

※本記事の内容は、執筆時点での一般的な情報に基づき作成されています。税理士資格を持たないライターが執筆しており、最新の税法や個別の事情に対応していない可能性があります。正確な情報や判断については、必ず税理士等の専門家にご相談ください。