仮想通貨の確定申告でやりがちな失敗5選【2026年版】|税理士が実例で解説

あなたにぴったりの税理士を無料でご紹介

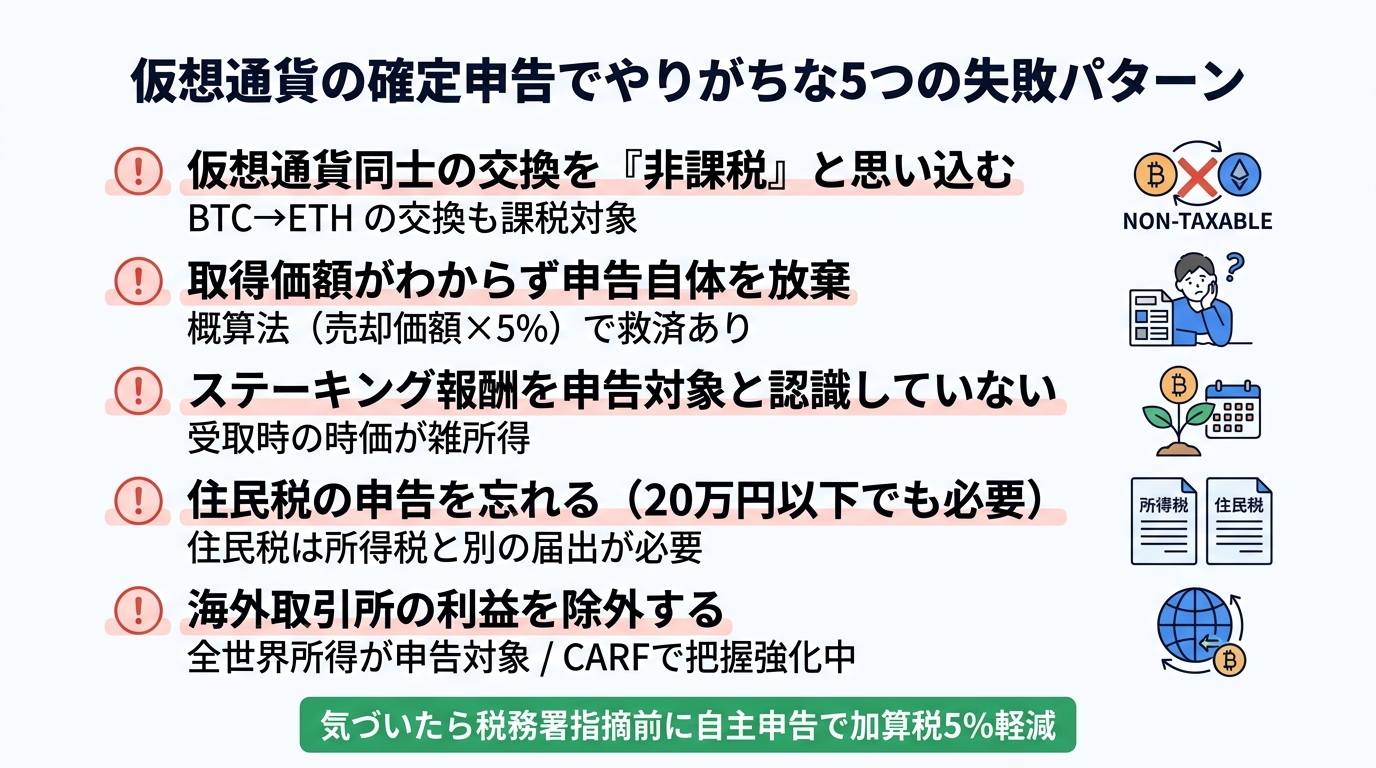

本記事で解説する5つの失敗パターン

- 仮想通貨同士の交換を「非課税」と思い込む

- 取得価額がわからず申告自体を放棄する

- ステーキング報酬を申告対象と認識していない

- 住民税の申告を忘れる(20万円以下でも必要)

- 海外取引所の利益を申告から除外する

本記事では、暗号資産税務を専門とする税理士が、実際の相談で多く遭遇する失敗パターンを5つ厳選し、正しい処理方法とあわせて解説します。「自分も同じことをしているかも」と感じた方は、早めに対処することで加算税や延滞税を回避できます。

関連解説

確定申告の全体的な流れや手順を確認したい方は、カオーリア会計事務所のブログ「暗号資産の確定申告ガイド【2027年版】」をご覧ください。

失敗①:仮想通貨同士の交換を「非課税」と思い込む

税法上、仮想通貨Aで仮想通貨Bを購入する行為は「仮想通貨Aを時価で売却した」のと同じ扱いになります(所得税法第36条第1項)。

具体例

・100万円で購入した1BTCが、200万円の時点でETHに交換

・この時点で「200万円 − 100万円 = 100万円」の利益が確定

・日本円に戻していなくても、確定申告が必要

課税パターンの詳細と計算方法は、カオーリア会計事務所のブログ「暗号資産の損益計算を自力でやる方法|全円転・税率早見表・総合課税の仕組み」で解説しています。

失敗②:取得価額がわからず申告自体を放棄する

この場合に「わからないから申告しない」は最悪の選択です。取得価額が不明な場合の救済措置として、売却価額の5%を取得費とみなす概算法が認められています(所得税法第38条、租税特別措置法)。

具体例

・取得価額不明の1BTCを500万円で売却

・概算法:500万円 × 5% = 25万円を取得費とする

・所得金額:500万円 − 25万円 = 475万円

なお、取引所に問い合わせれば過去の取引履歴を取得できる場合もあります。また、ブロックチェーン上の記録から取引履歴を復元できるケースもあるため、諦める前に専門家に相談することをお勧めします。

取得価額不明時の計算方法の詳細は、カオーリア会計事務所のブログ「取得価額がわからない場合の暗号資産の計算」をご覧ください。

失敗③:ステーキング報酬を申告対象と認識していない

ステーキング報酬やレンディング利息は、受け取った時点の時価が雑所得として課税対象になります(所得税法第36条第1項、国税庁FAQ 1-7)。

具体例

・ステーキングで年間0.5ETHを受け取り(受取時のETH価格が40万円)

・40万円 × 0.5 = 20万円が雑所得

・さらに、受け取ったETHを後日売却すると、売却時の利益にも別途課税

ステーキングの詳しい課税関係は、カオーリア会計事務所のブログ「暗号資産のステーキング税務」で解説しています。

失敗④:住民税の申告を忘れる(20万円以下でも必要)

所得税の確定申告が不要であっても、住民税の申告は別途必要です(地方税法第317条の2)。20万円以下の利益でも、住民税(一律10%)の申告をしなければ、後から市区町村から指摘を受けて追徴される可能性があります。

確定申告全般を税理士に依頼する場合の費用感は「確定申告の税理士費用の相場」で解説しています。

住民税の申告方法

お住まいの市区町村の役所に「住民税申告書」を提出します。通常、申告期間は確定申告と同じ2月16日〜3月15日です。

なお、確定申告(所得税)を行った場合は住民税の申告は不要です。迷った場合は、金額にかかわらず確定申告をしてしまう方がシンプルです。

住民税の申告義務の詳細は、カオーリア会計事務所のブログ「暗号資産と住民税」で解説しています。

失敗⑤:海外取引所の利益を除外する

日本の居住者は、国内外を問わず全世界の所得に対して申告義務があります(所得税法第7条第1項)。海外取引所で得た利益であっても、日本での確定申告の対象です。

さらに、CRS(共通報告基準)に基づく国際的な情報交換制度により、海外の金融口座情報は日本の税務署に自動的に通知される仕組みが整備されつつあります。今後はCARF(暗号資産報告フレームワーク)の運用も開始される予定で、海外取引所の取引情報も対象になります。

「海外だからバレない」という時代は終わりつつあります。国税庁の把握手段や国際情報交換の詳細は、カオーリア会計事務所のブログ「国税庁はどうやって暗号資産取引を把握するのか」をご覧ください。

失敗に気づいたらどうする?

期限後申告・修正申告のメリットと対処手順

暗号資産の無申告・申告漏れ|ペナルティと自主申告のメリット

よくある質問(FAQ)

Q. 利益が出ているかどうかわからない場合はどうすればいい?

Q. 何年前まで遡って申告が必要?

Q. 少額の取引でも申告は必要?

まとめ

本記事で紹介した5つの失敗パターンに心当たりがあれば、税務署から指摘される前の自主的な対応が最善の選択肢です。

あわせて読みたい

無申告が発覚するまでの流れは「仮想通貨の無申告はいつ発覚する?税務署が動くタイミング」、2026年税制改正(分離課税20%)の詳細は「仮想通貨の税制改正2026」、暗号資産に強い税理士の探し方は「仮想通貨に強い税理士おすすめ」で詳しく解説しています。

この記事の監修者

カオーリア会計事務所 代表税理士 藤本剛平

暗号資産・NFT・DeFiの税務に特化した専門事務所。東洋大学法学部教授との共著3冊、税務専門誌『税経通信』への寄稿実績あり。自社開発の損益計算システム「Cryptorch」で70以上のブロックチェーン、50以上の取引所に対応。全国対応。

この税理士に相談する / 公式サイト

暗号資産に対応できる税理士を見つけよう

この記事のテーマに対応できる税理士を、地域・条件で絞り込めます

「暗号資産」に強い税理士を探す全国47都道府県・紹介手数料なしの中立メディア

仮想通貨の税金、

専門家に任せませんか?

「取引履歴が複雑すぎて計算できない」

「DeFiやNFTの申告が不安」

そんな方は、暗号資産専門の税理士にお任せください。

※無茶な売り込みは一切いたしません

関連記事

※本記事の内容は、執筆時点での一般的な情報に基づき作成されています。税理士資格を持たないライターが執筆しており、最新の税法や個別の事情に対応していない可能性があります。正確な情報や判断については、必ず税理士等の専門家にご相談ください。