仮想通貨の無申告はいつ発覚する?税務署が動くタイミングとペナルティ

あなたにぴったりの税理士を無料でご紹介

本記事のポイント

- 税務署が仮想通貨の無申告を把握する4つのルート(支払調書・ブロックチェーン・CRS/CARF・専門チーム)

- 取引から税務調査までの時系列5ステップ(確定申告期 → 突合 → お尋ね → 事前通知 → 調査)

- 今いる段階に応じた3つの対処法(連絡なし期・お尋ね期・事前通知期)

- 無申告時のペナルティ概算(無申告加算税5〜30%・延滞税・自主申告で軽減)

しかし、税務署は取引所からの報告書やブロックチェーンの記録を通じて取引情報を把握しており、無申告が見過ごされるケースは年々減っています。

本記事では、税務署がどのように無申告を把握し、いつ・どのような形で接触してくるのかを時系列で解説します。自分が今どの段階にいるのかを確認し、最適な対処法を知ってください。

関連解説

確定申告の全体的な流れや手順を確認したい方は、カオーリア会計事務所のブログ「暗号資産の確定申告ガイド【2027年版】」をご覧ください。

仮想通貨の無申告、税務署はどうやって把握するのか

把握ルート

関連解説

税務署の把握手段の詳細は、カオーリア会計事務所のブログ「国税庁はどうやって暗号資産取引を把握するのか」をご覧ください。

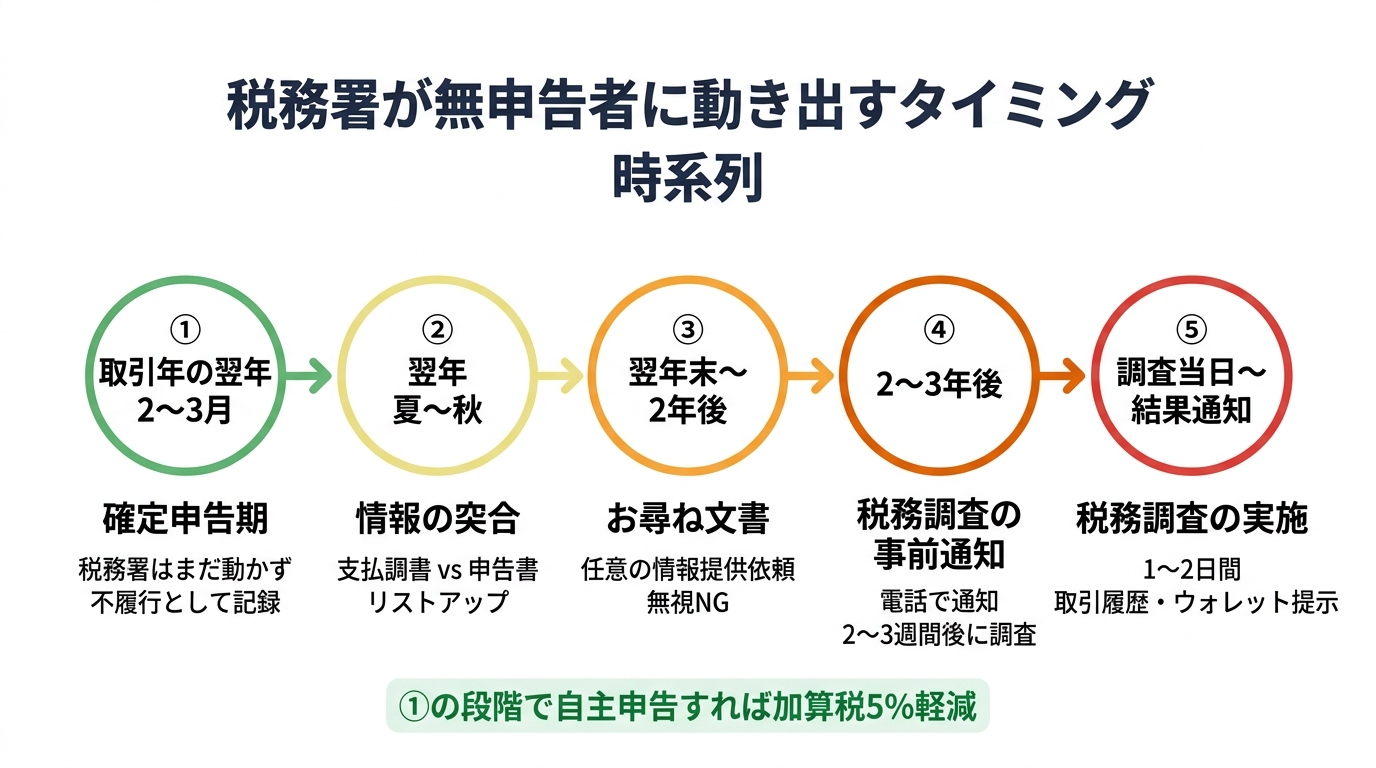

【時系列】税務署が動き出すタイミング

取引年の翌年2〜3月:確定申告期

取引年の翌年夏〜秋:情報の突合

取引年の翌年末〜2年後:「お尋ね」文書の送付

「お尋ね」文書には以下のような質問が記載されます。

「お尋ね」を無視してはいけません

回答しないと「非協力的」と判断され、正式な税務調査に移行する可能性が高まります。

取引年から2〜3年後:税務調査の事前通知

調査当日〜結果通知:税務調査の実施

税務調査の具体的な流れと対策については、カオーリア会計事務所のブログ「暗号資産の税務調査|流れ・指摘ポイント・対応策」で詳しく解説しています。

ステージ別:今やるべき対処法

まだ何の連絡も来ていない段階(最も有利)

「お尋ね」文書が届いた段階

「お尋ね」は税務調査ではないため、この段階で正直に回答し、速やかに期限後申告を行えば、まだ加算税の軽減が適用される可能性があります。ただし、「お尋ね」に虚偽の回答をした場合は、後の税務調査で重加算税(35〜40%)の対象になるリスクがあります。

税務調査の事前通知が来た段階

事前通知後・調査前に修正申告を行った場合、加算税は発生しますが、調査後に指摘を受けてから修正するよりも税額が低くなることが一般的です。この段階では暗号資産税務に詳しい税理士に依頼し、調査対応と修正申告を同時に進めることを強く推奨します。

無申告のペナルティはどのくらいか

| ペナルティ | 税率 | 概算額 |

|---|---|---|

| 本来の税額(総合課税の場合) | 約30% | 約150万円 |

| 無申告加算税(税務署指摘後) | 15〜30% | 約23〜45万円 |

| 延滞税(2年間) | 年最大14.6% | 約22〜44万円 |

| 合計 | 約195〜239万円 | |

| 自主申告した場合の合計 | 加算税5% | 約180万円程度 |

自主申告と税務署指摘後では、約15〜59万円の差があります。

確定申告全般を税理士に依頼する場合の費用相場は「確定申告の税理士費用の相場」、ペナルティの詳しい計算は、カオーリア会計事務所のブログ「暗号資産の無申告・申告漏れ|ペナルティと自主申告のメリット」をご覧ください。

よくある質問(FAQ)

Q. 海外取引所だけを使っていてもバレる?

CARFの詳細は、カオーリア会計事務所のブログ「CARFと暗号資産税務調査の今後|国際的情報交換と日本の対応」で解説しています。

Q. DeFiの取引履歴がない場合はどうする?

Q. 少額の利益でも調査対象になる?

まとめ — 不安を感じたら、今が最良のタイミング

税務署から連絡が来る前の自主的な申告が、ペナルティを最小限に抑える唯一の方法です。

過去の無申告に不安がある方は、暗号資産税務に詳しい税理士への早めの相談をお勧めします。

あわせて読みたい

確定申告でやりがちな5つの失敗パターンは「仮想通貨の確定申告でやりがちな失敗5選」、2026年税制改正(分離課税20%)の詳細は「仮想通貨の税制改正2026」、暗号資産に強い税理士の探し方は「仮想通貨に強い税理士おすすめ」で詳しく解説しています。

この記事の監修者

カオーリア会計事務所 代表税理士 藤本剛平

暗号資産・NFT・DeFiの税務に特化した専門事務所。東洋大学法学部教授との共著3冊、税務専門誌『税経通信』への寄稿実績あり。自社開発の損益計算システム「Cryptorch」で70以上のブロックチェーン、50以上の取引所に対応。全国対応。

この税理士に相談する / 公式サイト

暗号資産に対応できる税理士を見つけよう

この記事のテーマに対応できる税理士を、地域・条件で絞り込めます

「暗号資産」に強い税理士を探す全国47都道府県・紹介手数料なしの中立メディア

仮想通貨の税金、

専門家に任せませんか?

「取引履歴が複雑すぎて計算できない」

「DeFiやNFTの申告が不安」

そんな方は、暗号資産専門の税理士にお任せください。

※無茶な売り込みは一切いたしません

関連記事

※本記事の内容は、執筆時点での一般的な情報に基づき作成されています。税理士資格を持たないライターが執筆しており、最新の税法や個別の事情に対応していない可能性があります。正確な情報や判断については、必ず税理士等の専門家にご相談ください。