仮想通貨

仮想通貨の税制改正2026|分離課税20%はいつから?変更点と今やるべき対策

あなたにぴったりの税理士を無料でご紹介

無料で相談する無料

2026年3月31日、分離課税の導入を含む「所得税法等の一部を改正する法律」が成立・公布され、4月1日に施行されました。

これまで最大55%だった仮想通貨(暗号資産)の税率が、一定の条件のもとで20%に引き下げられます。加えて、損失の3年間繰越控除も創設されました。

ただし、分離課税が実際に適用されるのは、別途成立が必要な金融商品取引法等の改正法(金商法等改正法)の施行後です。本記事では、改正の内容と、適用開始までに投資家がやるべき対策を解説します。

これまで最大55%だった仮想通貨(暗号資産)の税率が、一定の条件のもとで20%に引き下げられます。加えて、損失の3年間繰越控除も創設されました。

ただし、分離課税が実際に適用されるのは、別途成立が必要な金融商品取引法等の改正法(金商法等改正法)の施行後です。本記事では、改正の内容と、適用開始までに投資家がやるべき対策を解説します。

関連解説

確定申告の全体的な流れや手順を確認したい方は、カオーリア会計事務所のブログ「暗号資産の確定申告ガイド【2027年版】」をご覧ください。

仮想通貨の税制改正2026年、何が変わるのか

現行制度のおさらい

仮想通貨の売買益は現在「雑所得」に分類され、給与所得などと合算して課税される総合課税が適用されています。所得税と住民税を合わせた税率は、所得額に応じて15%〜55%。利益が大きいほど税率が上がる累進課税の仕組みです。

さらに、仮想通貨の損失は他の所得(給与所得や事業所得など)と相殺する「損益通算」ができず、翌年以降への損失の繰越しもできません。株式やFXの税率が一律20%(申告分離課税)であるのと比較すると、仮想通貨だけが大きく不利な税制に置かれていました。

さらに、仮想通貨の損失は他の所得(給与所得や事業所得など)と相殺する「損益通算」ができず、翌年以降への損失の繰越しもできません。株式やFXの税率が一律20%(申告分離課税)であるのと比較すると、仮想通貨だけが大きく不利な税制に置かれていました。

改正の概要 — 申告分離課税20%へ

今回の改正の背景には、暗号資産の法的位置づけの転換があります。暗号資産をこれまでの資金決済法上の「決済手段」から、金融商品取引法上の「金融商品」へと位置づけ直すことが、分離課税導入の大前提です。

改正法は成立・施行済みですが、実際の適用は金商法等改正法の施行後となります。金商法等改正法が令和9年(2027年)中に施行された場合、分離課税の適用開始は令和10年(2028年)1月1日です。

改正法は成立・施行済みですが、実際の適用は金商法等改正法の施行後となります。金商法等改正法が令和9年(2027年)中に施行された場合、分離課税の適用開始は令和10年(2028年)1月1日です。

新税制の3つのポイント

- 税率: 20%(所得税15% + 住民税5%)

- 損失繰越: 翌年以後3年間の繰越控除が可能に

- 対象取引: 現物取引・デリバティブ取引・暗号資産ETF(それぞれ別グループ)

分離課税の対象となる「特定暗号資産」とは

分離課税が適用されるのは、すべての仮想通貨ではありません。金融商品取引業者の登録簿に登録された暗号資産(=特定暗号資産)を、暗号資産取引業者を通じて譲渡した場合に限られます。

つまり、「何を売るか」だけでなく「どこで売るか」によって課税方式が変わるのが今回の改正の最大の特徴です。同じビットコインでも、国内の登録取引所で売れば分離課税(20%)、DEXや海外取引所で売れば総合課税(最大55%)になります。

つまり、「何を売るか」だけでなく「どこで売るか」によって課税方式が変わるのが今回の改正の最大の特徴です。同じビットコインでも、国内の登録取引所で売れば分離課税(20%)、DEXや海外取引所で売れば総合課税(最大55%)になります。

関連解説

分離課税の対象範囲や経路選択の詳細については、カオーリア会計事務所のブログ「暗号資産の分離課税化はいつから?|令和8年度税制改正大綱のポイント」で詳しく解説しています。

総合課税に残る取引

以下の取引は、改正後も総合課税(最大55%)の対象です。

特定暗号資産に該当しない暗号資産の取引

特定暗号資産であってもDEX・海外取引所・個人間での譲渡

ステーキング報酬・マイニング報酬など「譲渡」以外の取引

なお、今回の改正で暗号資産の所得区分に該当しうるものとして「譲渡所得」が法律上明記されました(所得税法第33条第3項第3号)。ただし、通常の譲渡所得に認められる50万円の特別控除や、5年超保有の2分の1課税は適用されません。

新税制はいつから適用される?

適用開始は金商法等改正法の施行後

改正法では「金商法等改正法の施行の日の属する年の翌年の1月1日以後に行う譲渡等」から適用すると定めています。

金商法等改正法は2026年の通常国会に提出されていますが、成立後に政省令の整備や事業者の体制構築が必要であり、施行は2027年(令和9年)、分離課税の適用開始は2028年(令和10年)1月1日が有力なスケジュールです。

適用開始前の取引はすべて、従来どおりの総合課税で申告します。

金商法等改正法は2026年の通常国会に提出されていますが、成立後に政省令の整備や事業者の体制構築が必要であり、施行は2027年(令和9年)、分離課税の適用開始は2028年(令和10年)1月1日が有力なスケジュールです。

適用開始前の取引はすべて、従来どおりの総合課税で申告します。

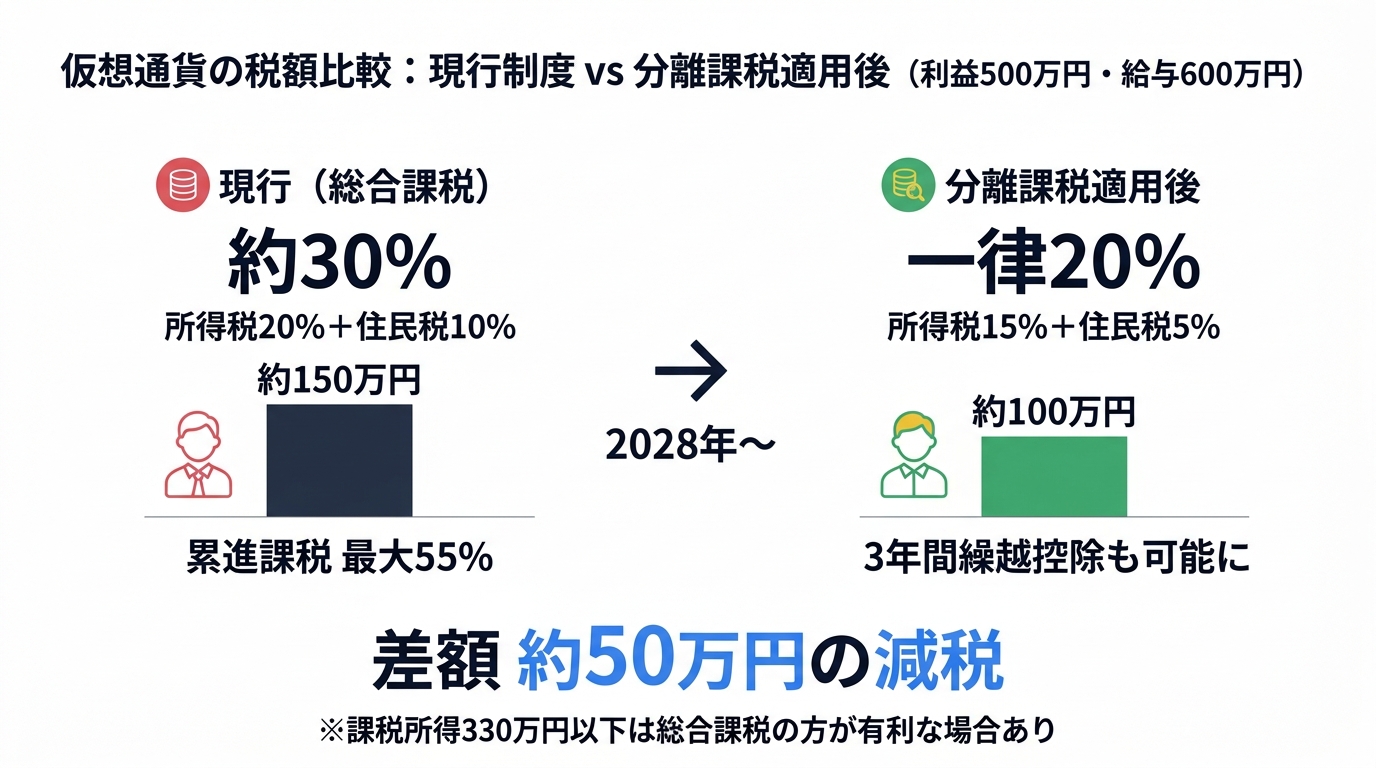

現行と分離課税後で税額はどれだけ変わるか

利益500万円(他に給与所得600万円)の場合を比較すると:

| 項目 | 現行(総合課税) | 分離課税適用後 |

|---|---|---|

| 仮想通貨利益への税率 | 約30%(所得税20%+住民税10%) | 一律20% |

| 概算税額 | 約150万円 | 約100万円 |

| 差額 | 約50万円の減税 |

※所得税率は給与所得との合算による累進税率を適用。社会保険料控除等は考慮せず簡易計算。復興特別所得税は省略。

ただし、課税所得が330万円以下の方は、総合課税の税率が分離課税の20%を下回る場合があります。分離課税は「常に有利」とは限りません。

ただし、課税所得が330万円以下の方は、総合課税の税率が分離課税の20%を下回る場合があります。分離課税は「常に有利」とは限りません。

【専門家解説】改正前の今、やるべき3つの対策

1. 含み益の利確タイミングを見極める

分離課税の適用前に利確すれば最大55%、適用後なら20%。単純に考えれば「待つべき」ですが、現在の税制下で他の仮想通貨の損失がある場合は、同じ雑所得内で通算できるため、あえて今のうちに利確して損失と相殺する戦略もあり得ます。

なお、分離課税が適用された後は、分離課税の暗号資産の損失を総合課税の雑所得(ステーキング報酬やマイニング収入など)と通算できなくなります。この点は改正前より不利になるケースがあるため、注意が必要です。

個人と法人の税率比較については、カオーリア会計事務所のブログ「個人と法人どちらが有利?|税率比較と分離課税後の見通し」をご覧ください。

なお、分離課税が適用された後は、分離課税の暗号資産の損失を総合課税の雑所得(ステーキング報酬やマイニング収入など)と通算できなくなります。この点は改正前より不利になるケースがあるため、注意が必要です。

個人と法人の税率比較については、カオーリア会計事務所のブログ「個人と法人どちらが有利?|税率比較と分離課税後の見通し」をご覧ください。

2. 過去の取引記録を整理する

分離課税の適用開始に合わせて、取引所から税務署への年間取引報告書の提出が義務化されます。報告書にはマイナンバー、取引の対価の合計額・数量に加え、他の取引所やウォレットからの「移入数量」と「移出数量」も記載されます。

過去の取引で未申告のものがある場合、報告義務の開始前に自主的に修正申告しておくことが重要です。自主的な期限後申告であれば、無申告加算税が5%に軽減される場合があります。

取引記録の整理方法については、カオーリア会計事務所のブログ「暗号資産の取引履歴の取得方法」で解説しています。

過去の取引で未申告のものがある場合、報告義務の開始前に自主的に修正申告しておくことが重要です。自主的な期限後申告であれば、無申告加算税が5%に軽減される場合があります。

取引記録の整理方法については、カオーリア会計事務所のブログ「暗号資産の取引履歴の取得方法」で解説しています。

3. 法人化の判断を見直す

分離課税(20%)が導入されると、法人実効税率(約30%前後)との差が縮まるため、個人のまま分離課税を適用する方が有利になるケースが増えます。

一方、法人化が引き続き有利なのは、国内取引所に上場していないハイリスク・ハイリターンなトークンを売買するケースや、DEX(分散型取引所)で国内取引所にはない取引(流動性提供やイールドファーミング等)を行うケースです。これらは分離課税の対象外(総合課税・最大55%)となるため、法人で取引した方が税率を抑えられる場合があります。

法人化のコスト・手続きは「会社設立費用の相場」「会社設立の流れ」で詳しく解説しています。分離課税後の法人化判断については、カオーリア会計事務所のブログ「暗号資産の損失は繰り越せる?|分離課税化後の3年繰越控除」も参考になります。

一方、法人化が引き続き有利なのは、国内取引所に上場していないハイリスク・ハイリターンなトークンを売買するケースや、DEX(分散型取引所)で国内取引所にはない取引(流動性提供やイールドファーミング等)を行うケースです。これらは分離課税の対象外(総合課税・最大55%)となるため、法人で取引した方が税率を抑えられる場合があります。

法人化のコスト・手続きは「会社設立費用の相場」「会社設立の流れ」で詳しく解説しています。分離課税後の法人化判断については、カオーリア会計事務所のブログ「暗号資産の損失は繰り越せる?|分離課税化後の3年繰越控除」も参考になります。

よくある質問(FAQ)

Q. DeFiやステーキングの報酬も分離課税の対象?

分離課税の対象は「特定暗号資産の譲渡」に限られます。ステーキング報酬やマイニング報酬は「譲渡」ではないため、取得時の課税は従来どおり総合課税(雑所得)です。ただし、受け取った暗号資産をその後、国内の登録取引所で売却する場合は、その売却益は分離課税の対象になります。

Q. NFTの売却益はどうなる?

NFTが「特定暗号資産」に該当するかは、金融商品取引業者の登録簿に記載されるかどうかによります。現時点では、一般的なNFTは特定暗号資産に該当しない可能性が高く、引き続き総合課税の対象と考えられます。

Q. 海外取引所の取引も対象?

分離課税が適用されるのは「暗号資産取引業者への売委託」または「暗号資産取引業者に対する譲渡」に限られます。日本の金融商品取引業者として登録されていない海外取引所での取引は、分離課税の対象外です。海外取引所で売却した利益は、引き続き総合課税(最大55%)が適用されます。

まとめ — 改正を味方にするために

2026年4月の改正法施行により、分離課税の制度設計は確定しました。あとは金商法等改正法の成立・施行を待つ段階であり、2028年1月からの適用が有力です。

適用開始までの間に、含み益の利確戦略、過去の取引記録の整理、法人化の再判断を済ませておくことが、改正の恩恵を最大限に受けるための準備です。

適用開始までの間に、含み益の利確戦略、過去の取引記録の整理、法人化の再判断を済ませておくことが、改正の恩恵を最大限に受けるための準備です。

あわせて読みたい

確定申告でやりがちな失敗パターンは「仮想通貨の確定申告でやりがちな失敗5選」、無申告が発覚するまでの流れは「仮想通貨の無申告はいつ発覚する?税務署が動くタイミング」、暗号資産に強い税理士の探し方は「仮想通貨に強い税理士おすすめ」で詳しく解説しています。

この記事の監修者

カオーリア会計事務所 代表税理士 藤本剛平

暗号資産・NFT・DeFiの税務に特化した専門事務所。東洋大学法学部教授との共著3冊、税務専門誌『税経通信』への寄稿実績あり。自社開発の損益計算システム「Cryptorch」で70以上のブロックチェーン、50以上の取引所に対応。全国対応。

この税理士に相談する / 公式サイト

このテーマに強い税理士を探す

暗号資産に対応できる税理士を見つけよう

この記事のテーマに対応できる税理士を、地域・条件で絞り込めます

「暗号資産」に強い税理士を探す全国47都道府県・紹介手数料なしの中立メディア

暗号資産専門の税理士に相談

仮想通貨の税金、

専門家に任せませんか?

DeFi・NFT・海外取引所にも対応

年間50件超の暗号資産申告実績

複雑な取引履歴も専用ツールで正確計算

「取引履歴が複雑すぎて計算できない」

「DeFiやNFTの申告が不安」

そんな方は、暗号資産専門の税理士にお任せください。

※無茶な売り込みは一切いたしません

関連記事

※本記事の内容は、執筆時点での一般的な情報に基づき作成されています。税理士資格を持たないライターが執筆しており、最新の税法や個別の事情に対応していない可能性があります。正確な情報や判断については、必ず税理士等の専門家にご相談ください。