マイクロ法人スキーム終了?【2026年最新】税制改正の影響と今すべき対策を図解

税理士選びの完全ガイド(78ページ)を無料配布中

この記事でわかること

- マイクロ法人スキームで年間最大97万円の社会保険料を節約できていた仕組み

- 2026年税制改正の「3つの包囲網」で何が変わるのか

- 続けるべきか・畳むべきかの判断フローチャート

- マイクロ法人に代わる年間174万円控除の新しい節税戦略

結論から言うと、社会保険料の節約だけを目的としたマイクロ法人は、2026年以降リスクがメリットを上回る可能性が高いです。一方で、不動産管理や投資法人など、実態のある法人は引き続き有効です。

この記事では、リサーチに基づき「何が変わるのか」「自分は影響を受けるのか」「今何をすべきか」を図解付きでわかりやすく整理します。

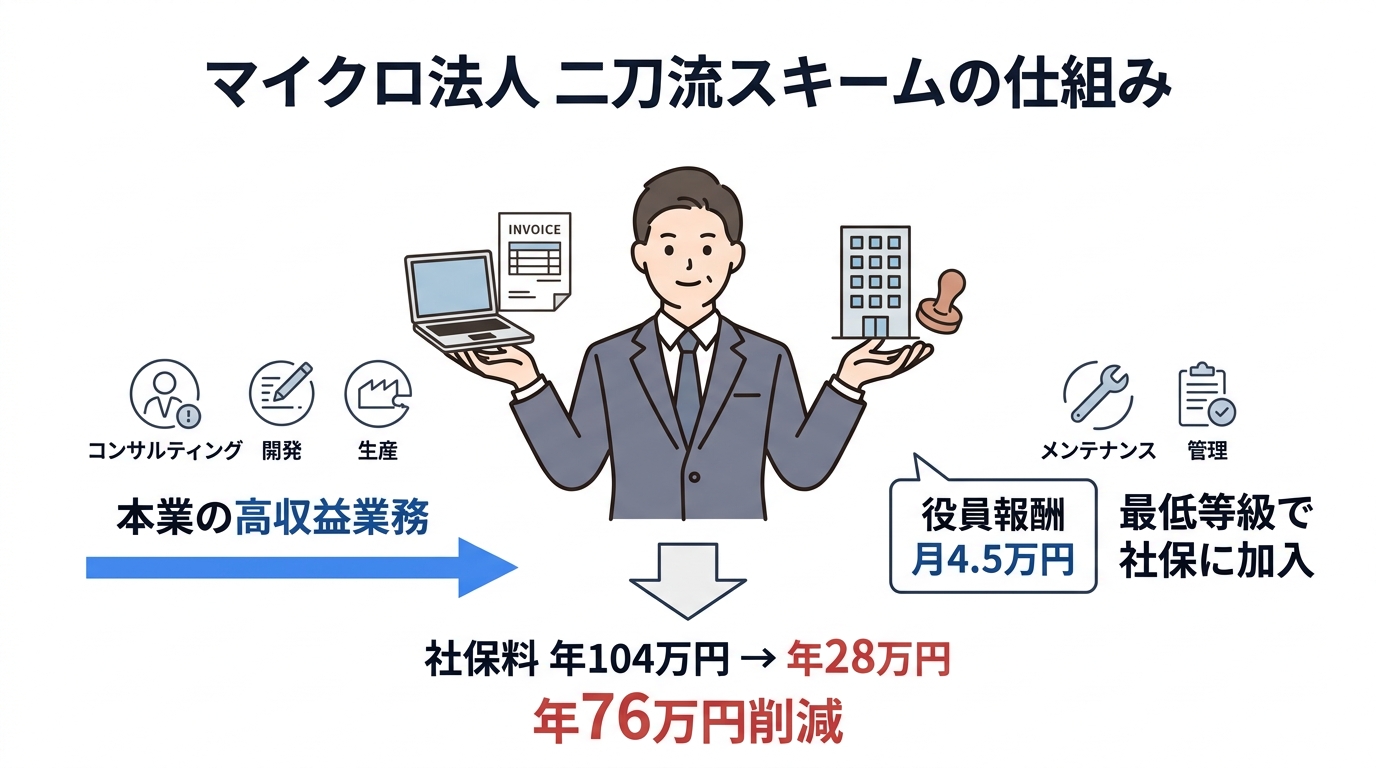

マイクロ法人スキームとは?「二刀流」の仕組みを解説

国民健康保険 vs 社会保険——保険料の計算ロジックが全く違う

| 個人事業主(国保+国民年金) | マイクロ法人役員(社保+厚生年金) | |

|---|---|---|

| 保険料の計算基準 | 前年の所得(青天井で上昇) | 役員報酬の金額(自分で設定可能) |

| 年間上限 | 約104万〜106万円 | 役員報酬を最低に→約25万〜30万円で固定 |

| 所得1,000万円の場合 | 上限の104万円前後 | 月額4.5万円報酬なら約28万円 |

| 差額 | — | 年間約75万〜80万円の削減 |

所得税・住民税でも三重のメリット

税金面の節約メカニズム

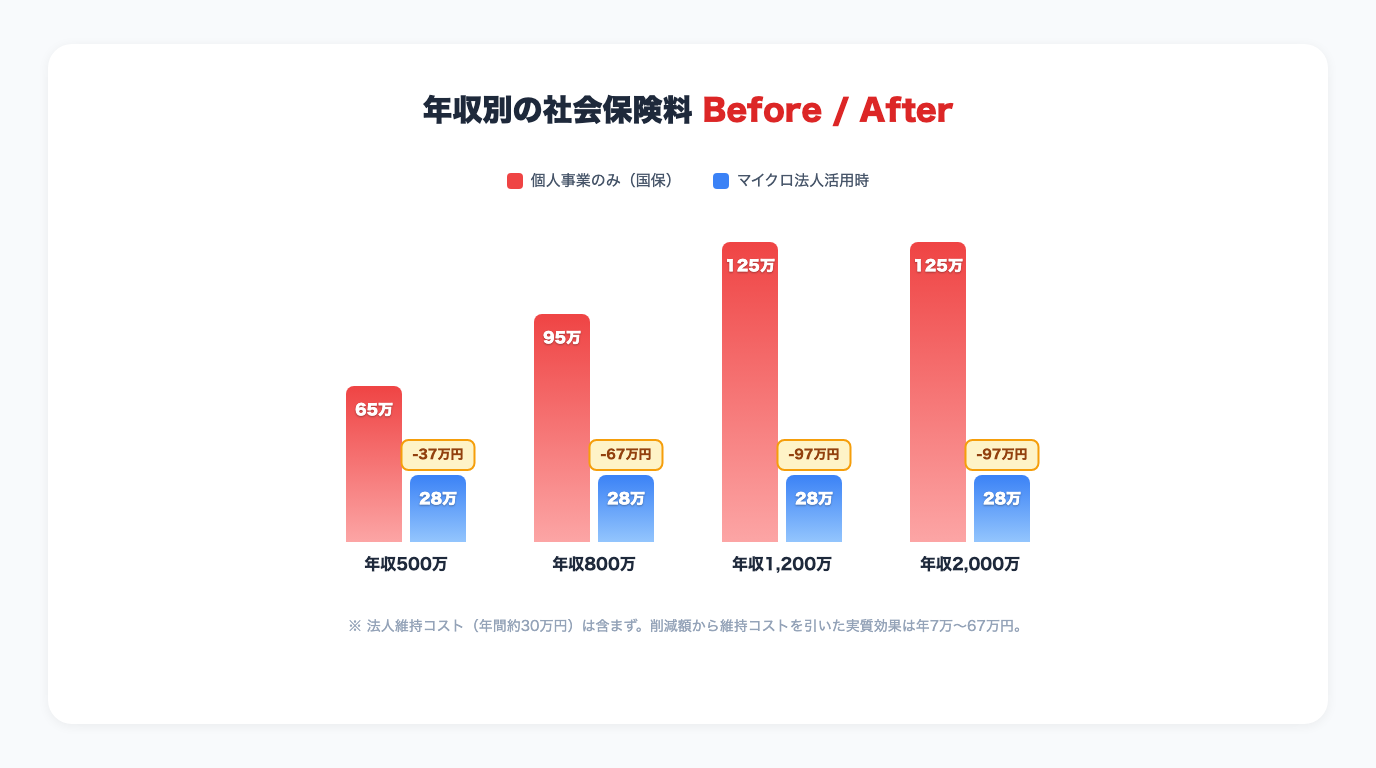

【シミュレーション】年収別の節税効果はどれくらいだった?

| 年収 | 個人のみの社保料 | マイクロ法人活用時 | 年間削減額 | 維持コスト引後 |

|---|---|---|---|---|

| 500万円 | 約65万円 | 約28万円 | 約37万円 | 約7万円プラス |

| 800万円 | 約95万円 | 約28万円 | 約67万円 | 約37万円プラス |

| 1,200万円 | 約125万円(上限) | 約28万円 | 約97万円 | 約67万円プラス |

| 2,000万円 | 約125万円(上限) | 約28万円 | 約97万円 | 約67万円プラス |

損益分岐点は個人事業所得が年間400万〜500万円。これを超えるとマイクロ法人のメリットが顕在化する水準でした。

法人維持コストの内訳

法人住民税の均等割:約7万円/年(赤字でも必ず発生)

税理士報酬:年間15万〜30万円

その他(口座維持費等):数万円

合計:年間約30万円

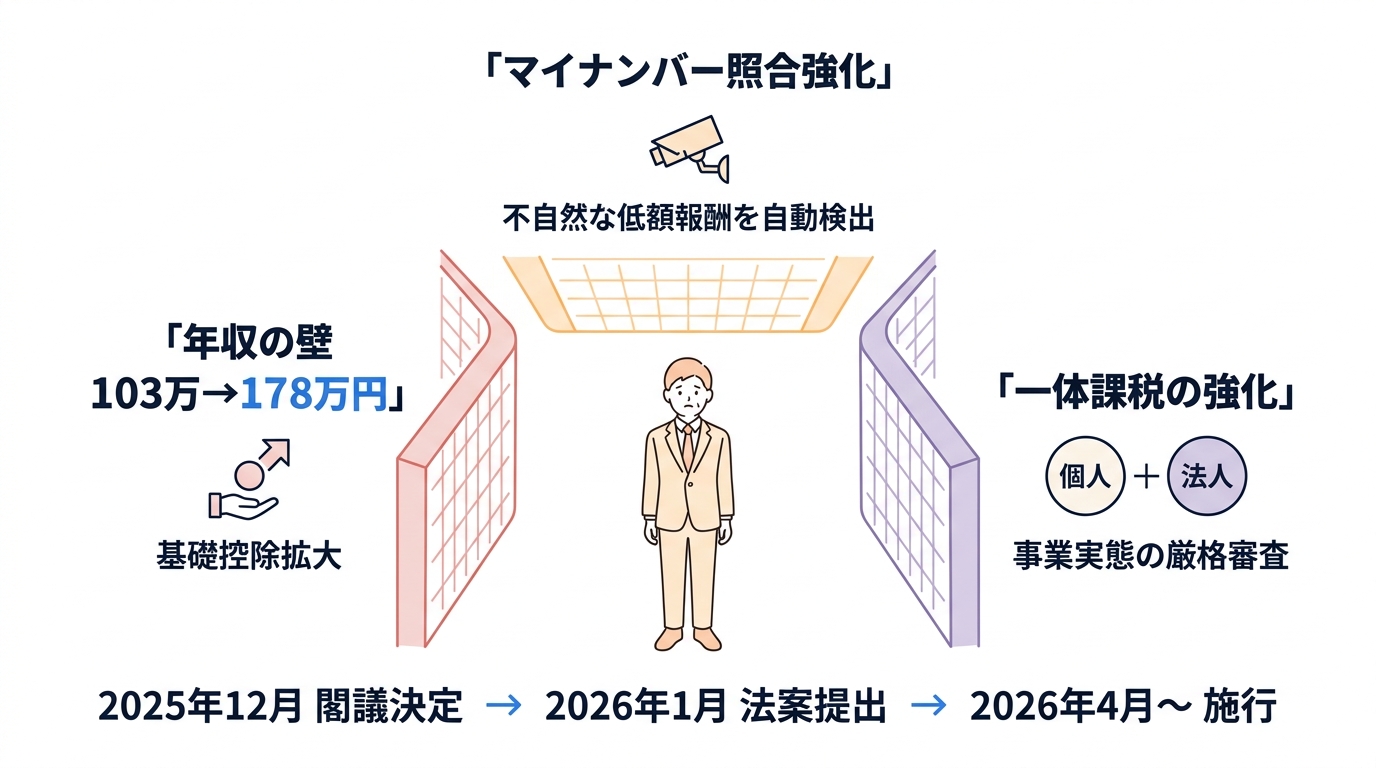

2026年税制改正——マイクロ法人を封じる「3つの包囲網」

包囲網1:「年収の壁」が103万円→178万円に引き上げ

| 現行(〜2025年) | 2026〜2027年 | 2028年〜 | |

|---|---|---|---|

| 年収の壁 | 103万円 | 178万円 | 再調整予定 |

| 基礎控除 | 最大48万円 | 最大104万円(年収665万円以下) | 加算額37万円に再調整 |

| ひとり親控除 | 35万円/30万円 | 38万円/33万円 | 同上維持 |

包囲網2:マイナンバーで「不自然な低額報酬」が丸見えに

是正勧告のリスク

役員報酬を月額4.5万円に抑えていても、法人に十分な売上がある場合は「社会保険料を不当に免れるための偽装行為」として、年金事務所から職権による標準報酬月額の是正勧告を受けるリスクが高まっています。

包囲網3:個人と法人の「一体課税」が強化

追徴課税・重加算税のリスク

生活費の法人経費化、実態のない業務委託費の支払いなど、経費の付け替え調査も厳格化。追徴課税に加え、悪質と判断されれば重加算税が課される可能性があり、マイクロ法人のメリットを大きく上回る負担となります。

影響を受ける人・受けない人——業種別リスク診断

| 業種・パターン | リスク度 | 主な理由 | 推奨アクション |

|---|---|---|---|

| ITエンジニア・コンサル | ★★★★★ | 個人と法人の業務切り分けが難しく「同一役務」とみなされやすい | 即・見直し推奨 |

| クリエイター(動画・デザイン) | ★★★★☆ | 著作権集約等の高度な工夫がなければ実態否認リスク高 | 1〜2年以内に見直し |

| 不動産オーナー(資産管理) | ★☆☆☆☆ | 物理的資産が法人に存在し、相続税対策メリットも明確 | 継続可(むしろ有利) |

| 専業トレーダー・投資家 | ★★☆☆☆ | 法人税率のフラット構造、繰越欠損金の長期控除が有利 | 継続推奨 |

直撃するパターン:ペーパー法人 & 業務重複フリーランス

法人の年間売上が数十万〜数百万円で、事業活動の実態がほぼない。税務調査で「実体性なし」と判断されるリスクが非常に高いケースです。

パターンB:個人と法人の業務が完全重複

同じ取引先に対して、個人と法人で恣意的に契約を切り分けているケース。経済的合理性の説明ができなければ否認は避けられません。

影響が限定的なパターン:不動産・投資法人

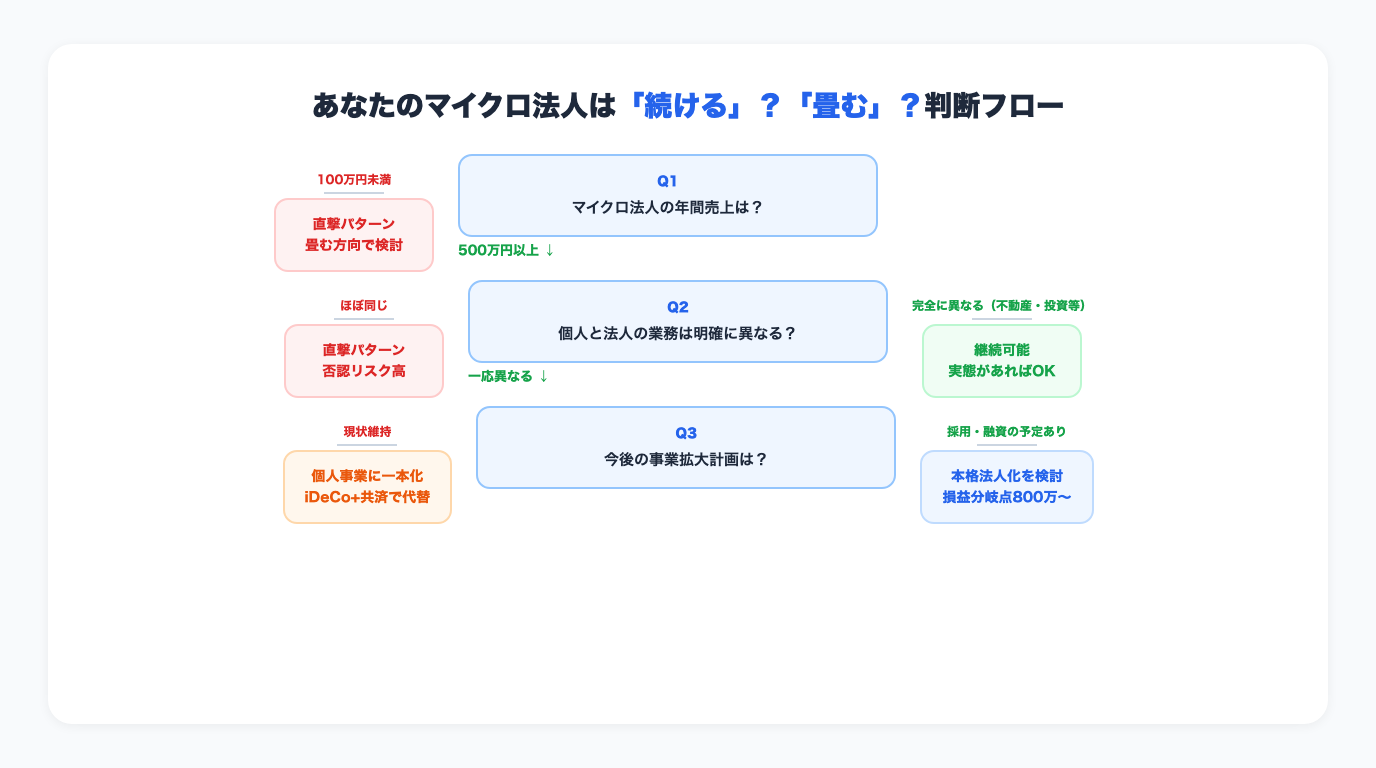

【判断フロー】あなたのマイクロ法人は「続ける」?「畳む」?

税理士選びの完全ガイド(78ページ)を無料配布中

→ 100万円未満なら「直撃パターン」。畳む方向で検討を。

→ 500万円以上あるならQ2へ。

Q2. 個人事業と法人の業務は明確に異なる?

→ ほぼ同じ(同一顧客・同一作業)なら「直撃パターン」。

→ 完全に異なる(不動産、投資等)なら「継続可」。

→ 一応異なるならQ3へ。

Q3. 今後の事業拡大計画は?

→ 採用・融資の予定あり → 「本格法人化を検討」

→ 現状維持 → 「個人事業への一本化を検討」

選択肢は3つ——解散・個人成り・本格法人化の比較

| 選択肢 | コスト | 期間 | リスク | 向いているケース |

|---|---|---|---|---|

| 解散・清算 | 約30万円〜 | 2.5〜3ヶ月 | 低(クリーンに終了) | 実態のないペーパー法人 |

| 休眠 | ほぼ0円 | 数日 | 高(均等割7万円/年は継続、申告義務も残る) | 非推奨 |

| 個人事業に一本化 | 解散費用のみ | 2.5〜3ヶ月 | 中 | 小規模で事業拡大予定なし |

| 本格法人化 | 30〜50万円 | 1〜2ヶ月 | 低(正攻法) | 年収800万超で事業拡大予定あり |

法人を畳む場合——解散手続きの費用とタイムライン

| 費用項目 | 金額 | 備考 |

|---|---|---|

| 登録免許税(解散登記) | 3万円 | 法務局への申請 |

| 登録免許税(清算人選任) | 9,000円 | 同上 |

| 官報公告費用 | 約4万円 | 債権者保護のため2ヶ月間の強制待機 |

| 司法書士報酬 | 数万円〜 | 登記代行(依頼する場合) |

| 税理士報酬 | 10万〜20万円 | 解散・清算確定申告 |

| 合計 | 最低30万円〜 | 所要期間:2.5〜3ヶ月 |

「休眠」は要注意

「とりあえず休眠させよう」と思う方もいますが、法人住民税の均等割(年間約7万円)は休眠中も発生し続けます。申告義務も残るため、実質的には解散の方がトータルコストが低くなるケースがほとんどです。

本格法人化すべきケース——新しい損益分岐点

個人事業の課税所得(各種控除前)が年間800万円〜1,000万円を超過し、かつ将来の事業拡大・外部資金調達・人材採用の明確な計画がある時点

2026年以降の法人化の目安

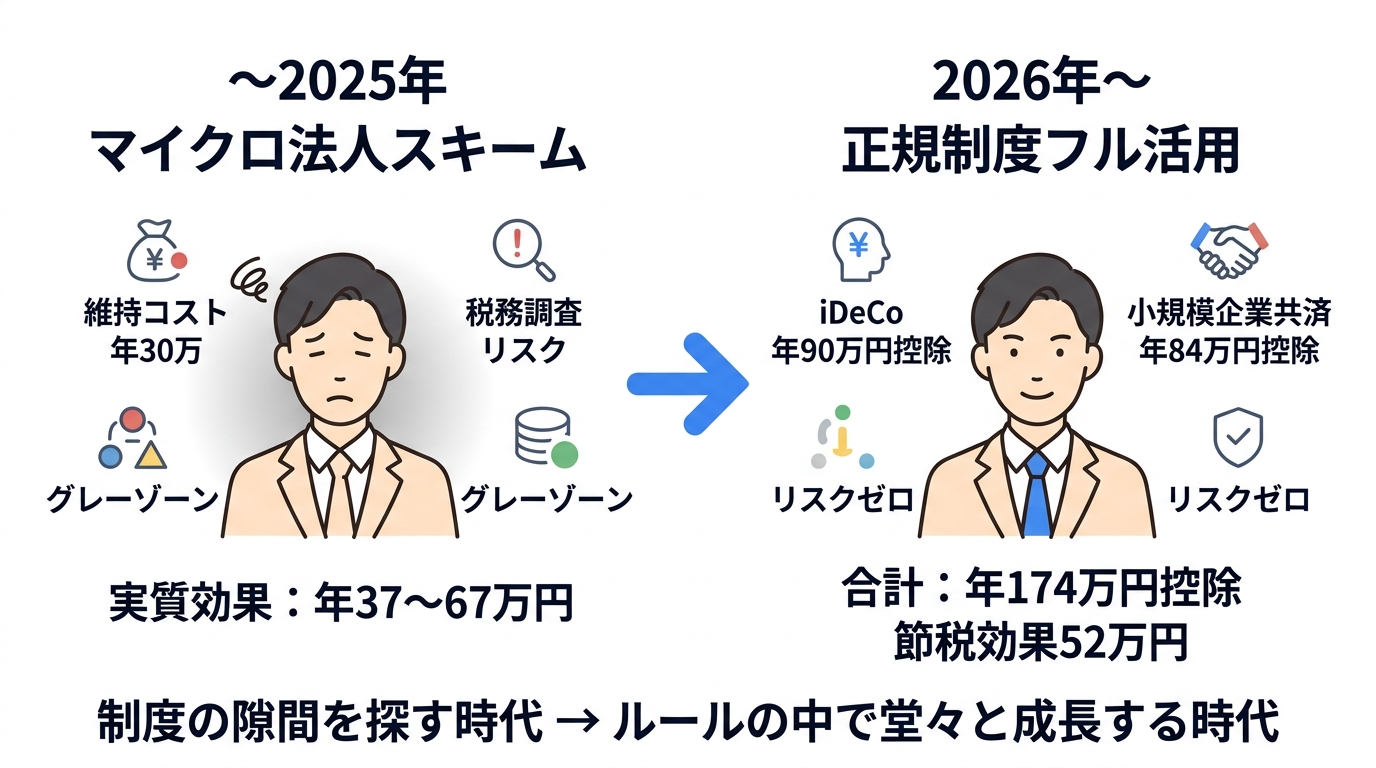

マイクロ法人に代わる「国が認めた節税」——年間174万円控除の戦略

iDeCo(個人型確定拠出年金)——年間90万円の所得控除

| 項目 | 内容 |

|---|---|

| 月額上限 | 7.5万円(2026年法改正で拡大) |

| 年間控除額 | 最大90万円(全額所得控除) |

| 節税効果 | 税率30%の場合、年間27万円の税金軽減 |

| 運用益 | 完全非課税 |

| 受取時 | 退職所得控除 or 公的年金等控除が適用 |

| 注意点 | 原則60歳まで引き出し不可 |

小規模企業共済——年間84万円の所得控除+貸付制度あり

| 項目 | 内容 |

|---|---|

| 月額上限 | 7万円 |

| 年間控除額 | 最大84万円(全額所得控除) |

| 受取タイミング | 廃業時・退職時に受取可能 |

| 契約者貸付 | あり(いざという時の資金調達に) |

| 利回り | 1年以上で複利で積み上がる |

経営セーフティ共済——年間240万円の経費化

| 項目 | 内容 |

|---|---|

| 月額上限 | 20万円(総額800万円まで) |

| 年間経費化額 | 最大240万円(全額必要経費) |

| 元本回収 | 40ヶ月以上の加入で100%戻る |

| 注意点 | 解約時に益金算入(利益調整ツールとして活用) |

iDeCo+小規模企業共済で年間174万円を非課税で資産形成

併用時の効果(税率30%の場合)

なぜ国はマイクロ法人を潰すのか?改正の背景

政府が「制度の歪み」を是正する理由

相談すべき税理士の選び方——「マイクロ法人推奨族」に要注意

自分でできること vs 税理士が必要なケース

| 自分で対応可能 | 税理士に相談すべき | |

|---|---|---|

| 判断 | iDeCo・小規模企業共済への新規加入 | 法人の解散・清算手続き全般 |

| シンプルなケース | 年間売上数百万円未満で法人を休眠→個人一本化 | 法人に不動産・有価証券・借入金が残存 |

| リスクがあるケース | — | 過去の運用が「グレー」で税務調査リスクがある場合 |

信頼できる税理士の見分け方

こんな税理士を選びましょう

こんな税理士は避けましょう

SNS・YouTubeで「マイクロ法人で社会保険料を激減!」と推奨していた税理士は要注意。2026年以降の制度変更に対応できない可能性があります。「合法的な裏技」という表現を多用する税理士よりも、制度の正攻法を提案できる税理士を選びましょう。

初回相談で持参すべき資料

準備するもの(診断精度が格段に上がります)

まとめ——「制度の隙間」から「王道の成長戦略」へ

今すぐやるべきこと

大切なのは、「制度の隙間を探す」発想から「ルールの中で堂々と成長する」発想へのシフト。本業の成長こそが最大の利益です。

あわせて読みたい

税理士の費用感は「税理士の費用・顧問料の相場」、確定申告を税理士に依頼するコストは「確定申告の税理士費用の相場」で解説しています。

「良い税理士が見つからない...」

そんな悩みは、プロに相談して解決しましょう。 専任のコンシェルジュが、あなたにぴったりの税理士を最短即日でご紹介します。

※無茶な売り込みは一切いたしません

関連記事

※本記事の内容は、執筆時点での一般的な情報に基づき作成されています。税理士資格を持たないライターが執筆しており、最新の税法や個別の事情に対応していない可能性があります。正確な情報や判断については、必ず税理士等の専門家にご相談ください。