税理士が解説!インボイス登録の取り消し方法と裏技

e_zeirishi

良い税理士

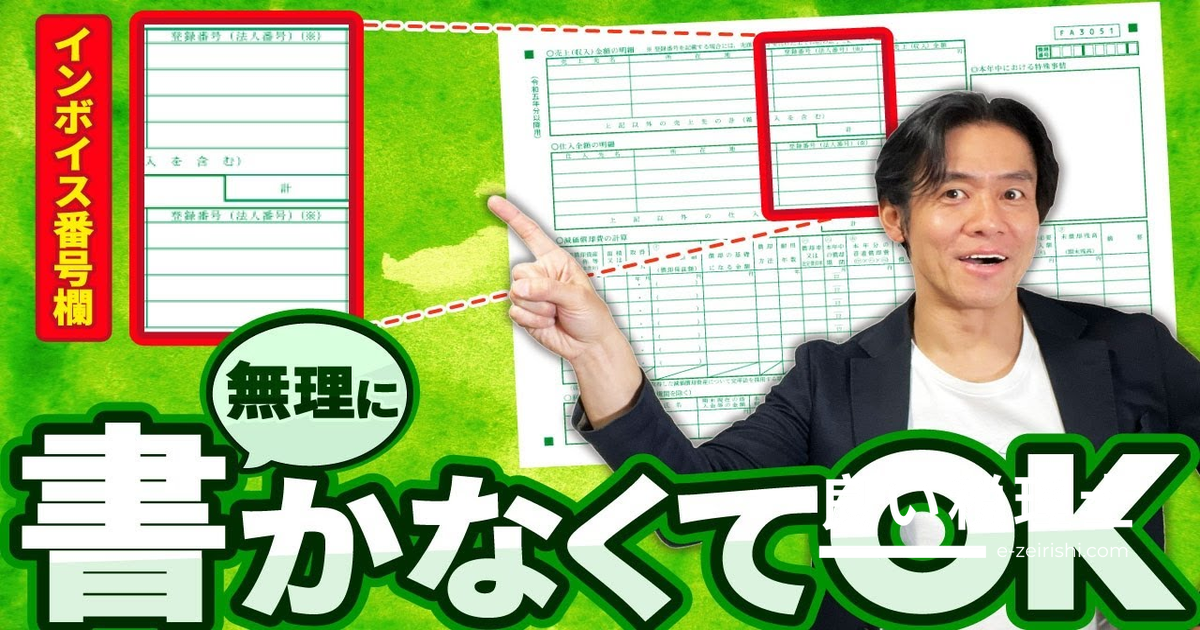

決算書のインボイス番号欄、実は書かなくても不備にならないって知っていましたか?

令和5年分の確定申告から、個人事業主・フリーランスの方が作成する決算書に大きな変更点が加わりました。それが、青色申告決算書および収支内訳書へのインボイス番号記載欄の創設です。

この変更が発表されたとき、多くの個人事業主・フリーランスの方が「確定申告の手間がめちゃめちゃ増える」と驚かれたことと思います。今回は、その後に判明した重要な事実をお伝えします。

📌 ポイント

青色申告決算書・収支内訳書のインボイス番号欄は、消費税法・所得税法のいずれの条文にも「記載しなければならない」というルールが存在しません。つまり、記載は法的義務ではないことが確認されています。

📝 このセクションのまとめ

個人事業主が青色申告をする場合、所得税の確定申告書を作成する前に青色申告決算書を作成します。この決算書に新たに設けられた欄の内容は次のとおりです。

| 記載項目 | 内容 |

|---|---|

| 取引先の区分 | 売上先・仕入れ先のそれぞれ |

| 名称・住所 | 取引先の名称と住所 |

| 番号 | インボイス番号(登録番号)または法人番号 |

| 取引金額 | それぞれの取引先との金額 |

インボイス番号と法人番号はどちらを書いてもOKとされています。ただし、取引先が個人事業主の場合は法人番号が存在しないため、インボイス番号を記載するしかありません。

また、番号さえ記載しておけば、取引先の名称や住所の記載は省略できるという仕組みになっています。番号を書いた方が、名称・住所の記載を省けるぶん、むしろ楽になるケースもあります。

📝 このセクションのまとめ

青色申告の方だけでなく、白色申告の方が作成する収支内訳書にも同じくインボイス番号記載欄が新設されました。

この収支内訳書の記載が必要な方の範囲は次のとおりです。

📌 ポイント

雑所得で申告している方であっても、前々年の売上金額が1,000万円超であれば収支内訳書の作成・提出が必要です。その場合も、インボイス番号記載欄が設けられています。

📝 このセクションのまとめ

この番号欄の記載が本当に必要なのかどうかを、消費税法・所得税法の条文や通達などで確認したところ、消費税法にも所得税法にも、決算書にインボイス番号(登録番号)を記載しなければならないというルールは存在しないことがわかりました。

さらに、国税庁のホームページに掲載されている青色申告決算書の記載例を見ると、インボイス番号欄の下に次のようなコメントが記載されています。

📌 国税庁の記載例より(黄色マーカー部分)

「売上先・仕入れ先の登録番号または法人番号を把握している場合に、それぞれ記入します」

このコメントから読み取れるのは、「把握していない・わからない場合は、無理に記載しなくてもよい」ということです。

また、税務署でも次のような見解が示されています。

📌 税務署の見解

「この番号欄は法的記載項目ではないため、記載がなかったとしても不備には当たらない」

📝 このセクションのまとめ

インボイス番号欄の記載は義務ではないとわかりましたが、番号欄を空欄にした場合でも、取引先ごとの取引金額の記載は引き続き必要です。この点は注意してください。

⚠️ 注意

インボイス番号を書かなくてよいからといって、取引先ごとの金額記載まで省略できるわけではありません。名称・住所・取引金額の記載は引き続き必要です。番号欄のみが任意記載となります。

なお、記載欄に収まりきらない取引先がある場合は、収まらない部分をまとめて1本で合計記載してもOKとされています。

実際の対応方針として、インボイス番号欄の記載をどうするかは、次のように整理できます。

| 対応パターン | 番号欄 | 名称・住所欄 | 取引金額欄 |

|---|---|---|---|

| 番号を記載する場合 | インボイス番号または法人番号を記載 | 省略可 | 記載必須 |

| 番号を記載しない場合 | 空欄でOK(不備にならない) | 記載が必要 | 記載必須 |

📝 このセクションのまとめ

この記載欄は、消費税の課税事業者だけに関係するものではありません。次のいずれの方も、この欄の対象となります。

つまり、消費税の申告方法にかかわらず、個人事業主・フリーランスであれば広く対象となります。ただし、前述のとおり記載は義務ではありませんので、対象の方全員が必ず書かなければならないわけではありません。

📝 このセクションのまとめ

法的義務がないとはいえ、「どうすればいいのか」と迷われる方も多いと思います。実務上の対応としては、次のような考え方が参考になります。

| 状況 | 推奨対応 |

|---|---|

| 取引先のインボイス番号を把握している | 番号と取引金額のみ記載(名称・住所を省略できて楽) |

| 取引先のインボイス番号を把握していない | 番号欄は空欄のまま、名称・住所・取引金額を記載 |

| 手間を最小限にしたい | 番号欄は空欄、その他の必要項目のみ記載でOK |

突然このような欄が新設されて、義務なのかどうかもはっきりしないまま確定申告シーズンを迎えることになった点は、多くの方が「はっきりしておいてほしかった」と感じているところではないでしょうか。

📌 実務上の結論

インボイス番号欄の記載はしなくてもOKです。記載しない場合でも確定申告書は受理され、不備とはなりません。取引先ごとの取引金額など、その他の必要項目はしっかり記載しましょう。

📝 このセクションのまとめ

本記事の内容は YouTubeチャンネル 税理士YouTuberチャンネル!! / ヒロ税理士 の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。 本サイトは 税理士YouTuberチャンネル!! / ヒロ税理士を応援しています!

✕

✕

✕

✕