令和7年確定申告の基礎控除大改正を税理士が解説|扶養ラインも大幅引き上げ

e_zeirishi

良い税理士

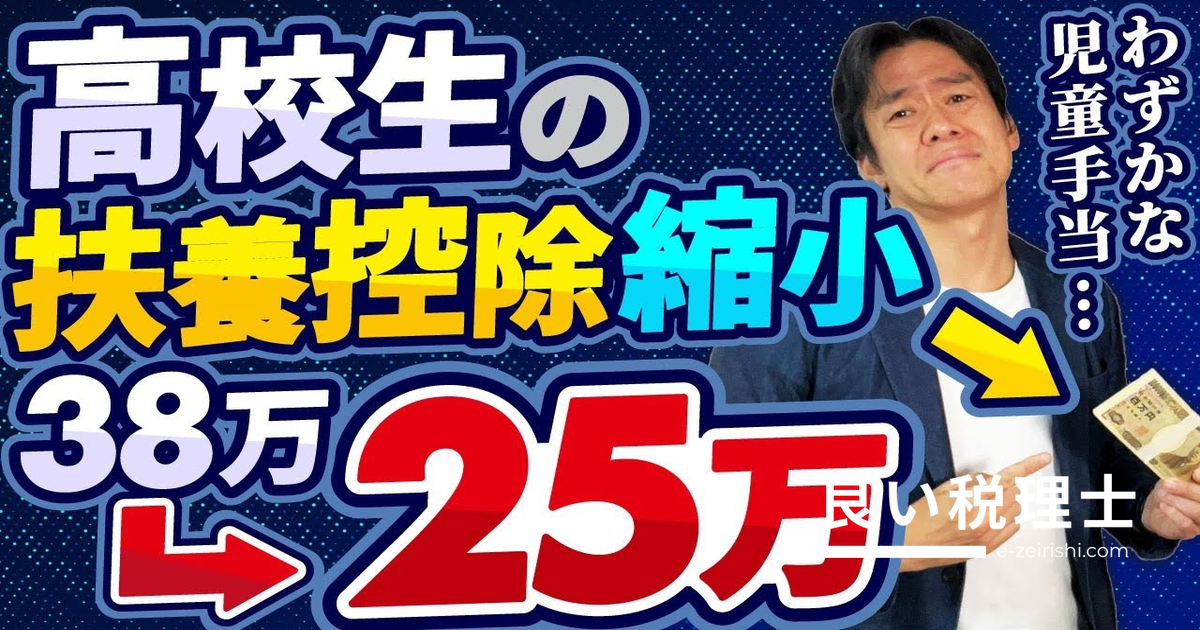

児童手当拡充の裏に潜む扶養控除縮小。2026年から高校生の扶養控除が38万円→25万円に縮小される予定で、実際の手取り増加は思ったより少ないかもしれません。

今月から児童手当が増額されて喜んでいる方も多いと思います。しかし、残念なお知らせがあります。今年・来年は関係ないのですが、再来年(2026年)から子供の扶養控除が縮小、つまり増税になる予定です。

今日のテーマはこちらです。

⚠️ 注意

【悲報】児童手当拡充の裏にある2026年大増税のシナリオ!

実は扶養控除縮小で、実際の手取りは思っているほど増えません。

今日は「児童手当拡充の朗報」と「扶養控除縮小の悲報」が混ざった内容をお届けします。

📝 このセクションのまとめ

まず結論からお伝えします。高校生の扶養控除が縮小される見通しです。再来年・2026年から、所得税の扶養控除が38万円から25万円に縮小される予定です。

📌 ポイント

「予定」とお伝えしているのは、まだ最終確定ではないためです。昨年(令和6年)の税制改正大綱に「令和7年度税制改正でも検討して決めていく」と記載されています。ただし、具体的な控除額も大綱に明記されているため、この通りに進む可能性は極めて高いと言えます。自民党総裁が変わったことで何らかの反対の声が上がれば、ひっくり返る可能性もゼロではありません。

📝 このセクションのまとめ

そもそも児童手当とは、子供(児童)を養っていくための生活費などを国が補助してくれる制度です。今までの児童手当にはいくつかの制限がありました。

これが今回の拡充で以下のように変わりました。

| 対象・項目 | 改正前 | 改正後(2024年10月〜) |

|---|---|---|

| 支給対象年齢 | 中学生まで(15歳年度末まで) | 高校卒業まで(18歳年度末まで) |

| 3歳未満の月額 | 1万5,000円 | 1万5,000円(変わらず) |

| 3歳〜18歳の月額 | 1万円(中学生まで) | 1万円(高校生まで拡大) |

| 第3子以降の月額 | 3歳〜小学生:1万5,000円 | 3万円(大幅上乗せ) |

| 所得制限 | あり(年収約1,200万円以上は対象外等) | 撤廃(全世帯対象) |

| 支給回数 | 年4回(3ヶ月に1回) | 年6回(偶数月に2ヶ月分) |

| 第3子カウント期間 | 大学生年齢まで不明確 | 22歳年度末まで(大学卒業年度末)延長 |

所得制限が撤廃されたことで、近年の物価上昇の影響で生活にゆとりがなかった年収1,000万円の家庭も含め、公平に全世帯が対象となりました。

なお、もともと児童手当の前身として15歳以下の子供に「年少扶養控除」という形で控除が受けられていましたが、それが廃止されて子供手当・児童手当に変わり、いつの間にか所得制限が設けられて不公平な制度になっていました。今回の改正で、ようやく公平にまともな形に戻ったと言えます。

📝 このセクションのまとめ

扶養控除は、所得税・住民税の節税に関わる制度です。扶養する人(子供や親など)がいれば、一定の金額を所得から差し引いて税額を計算できます。

扶養控除を受けるための主な条件は以下の4つです。

📌 ポイント:所得48万円=給与収入103万円

扶養控除の所得要件「合計所得48万円以下」は、アルバイト・パートの給与収入に換算すると年収103万円以下と覚えておきましょう。

扶養控除の額は、扶養する人(子供・親など)の年齢によって以下のように異なります。所得税には個人の生活的事情を反映した「所得控除」という仕組みがあり、扶養控除はその一種です。学費や生活費の違いによって控除額が段階的に設定されています。

| 扶養する人の年齢 | 区分 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|---|

| 0歳〜15歳 | 年少扶養(控除なし) | 0円 | 0円 |

| 16歳〜18歳(高校生) | 一般扶養親族 | 38万円 | 33万円 |

| 19歳〜22歳(大学生) | 特定扶養親族 | 63万円 | 45万円 |

| 23歳〜69歳 | 一般扶養親族 | 38万円 | 33万円 |

| 70歳以上(同居) | 老人扶養親族(同居) | 58万円 | 45万円 |

| 70歳以上(別居) | 老人扶養親族(別居) | 48万円 | 38万円 |

📝 このセクションのまとめ

今まで、0歳〜15歳の子供には児童手当が支給される代わりに扶養控除はありませんでした。高校生(16〜18歳)は児童手当の対象外だったため、その代わりとして扶養控除(所得税38万円、住民税33万円)が設けられていたわけです。

今回の改正で高校生も児童手当の対象になったため、政府は「高校生も児童手当をもらえるようになったのだから、扶養控除を13万円削ろう」という判断をしました。

図で整理すると、次のようになります。

| 対象年齢 | 児童手当 | 扶養控除(所得税) | 扶養控除(住民税) |

|---|---|---|---|

| 0歳〜2歳 | 月1万5,000円 | なし | なし |

| 3歳〜15歳 | 月1万円 | なし | なし |

| 16歳〜18歳(高校生)【改正後】 | 月1万円(新たに支給) | 38万円→25万円に縮小(予定) | 33万円→12万円に縮小(予定) |

| 19歳〜22歳(大学生) | なし | 63万円(変更なし) | 45万円(変更なし) |

📌 ポイント:大学生の扶養控除は変わらない

大学生(19〜22歳)は学費も非常に高いですが、児童手当の対象外のため、従来通り「特定扶養親族」として所得税63万円・住民税45万円の控除が維持される予定です。こちらはご安心ください。

📝 このセクションのまとめ

では、扶養控除が13万円削られることで、皆さんの税負担が13万円増えるのかというと、そうではありません。扶養控除の縮小額に、皆さんの税率をかけた分だけ税負担が上がるという仕組みです。

住民税はざっくり一律10%ですが、所得税は「超過累進税率」といって、所得が大きければ大きいほど税率が上がっていく計算構造になっています。つまり、めっちゃ稼いでいる人ほど税率が高いため、扶養控除が13万円削られるだけでも、低所得の人より税負担が重くなるということです。

以下は、政府が試算した年収別の手取りへの影響です(北國新聞デジタル2023年12月号より)。前提条件は「夫婦どちらか一方が働いていて、高校生世代の子供が1人いる世帯」です。

| 世帯年収 | 児童手当増加分(年) | 扶養控除縮小による税負担増 | 実質的な手取り増加額 |

|---|---|---|---|

| 240万円以下 | 12万円(月1万円×12ヶ月) | 影響なし(控除が引き切れないため) | 12万円 |

| 年収が上がるにつれて | 12万円 | 税率が高いほど増加 | 徐々に減少 |

| 441万円前後 | 12万円 | 約8万円の税負担増 | 約3万6,000円(約4万円) |

⚠️ 注意

決して手取りがマイナスになるわけではありません。しかし、高校生の子供1人につき年間12万円まるまるもらえると思っていると、実際の手取り増加額は大きく異なる場合があります。特に年収が高い世帯ほど、児童手当の増額分が扶養控除縮小による税負担増で相殺されてしまいます。

📝 このセクションのまとめ

これはちょうど、NISAで非課税投資を広げて安心させておいて、後から金融所得課税による増税を仕掛けていくのと似た構図とも言えます。児童手当の拡充で安心させておいて、少し落ち着いてから控除を減らして税負担を増やす。そういうシナリオに見えてしまうのは自然なことかもしれません。

手取りがそれほど増えないのであれば、当然ながら少子化の解消にもつながりにくいでしょう。また、これとセットで「年収の壁106万円問題」や社会保険の問題もあります。年収150万円・200万円といった水準に壁を引き上げていかなければ、根本的な解決にはならないというご意見も多くあります。

📌 ポイント:まだ最終確定ではない

この税制改正は2026年以降の話であり、まだひっくり返る可能性があります。令和7年度の税制改正大綱での最終的な決定に注目しておきましょう。

📝 このセクションのまとめ

本記事の内容は YouTubeチャンネル 税理士YouTuberチャンネル!! / ヒロ税理士 の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。 本サイトは 税理士YouTuberチャンネル!! / ヒロ税理士を応援しています!

✕

✕

✕

✕