プラチナNISAとは?65歳以上限定制度の長所・落とし穴を税理士が解説

e_zeirishi

良い税理士

会社と社長にお金を残す法人税の節税テクニックを30個、わかりやすく解説します。

法人の節税対策はたくさんありますが、どれが自社の状況にマッチするのかを選びにくいと感じている経営者も多いでしょう。まず節税を大きく4つに分類して整理することが大切です。

この4つの分類のどれが自社に有効かをしっかり見極めて、節税対策を選び取っていくことが重要です。

さらに、自社に有効な節税を選ぶための追加の判断基準として、以下の3つのポイントも確認しましょう。

| 判断基準 | 確認内容 |

|---|---|

| 効果の継続性 | 一時的な効果か、半永久的に続く効果か |

| タイミング | どの時期に実施するのか |

| キャッシュの有無 | 実際に資金の支出を伴うものかどうか |

📝 このセクションのまとめ

具体的な節税テクニックに入る前に、法人節税の方法を大きく3つに整理しておきましょう。

①と②は課税対象となる所得額を減らすことで税金を減らす、つまり利益を圧縮するという方法です。③は国の優遇制度を活用するという方法になります。

📌 ポイント

特に③の国の優遇制度を知っているかどうかは節税額に大きな差がつきます。「今こういう制度があるんですよ」とお伝えすると、「今の税理士が教えてくれなかった」と驚く経営者の方もいらっしゃいます。有益な情報を知っているかどうかで節税額は変わります。

📝 このセクションのまとめ

① 役員報酬を増やす

役員を新たに追加したり、役員報酬を増やしたりすることで法人税を抑えることができます。ただし、役員報酬を増やしすぎると所得税や住民税の負担も大きくなるため、バランスの取れたラインを見極めることが大切です。

② 社用車を購入する

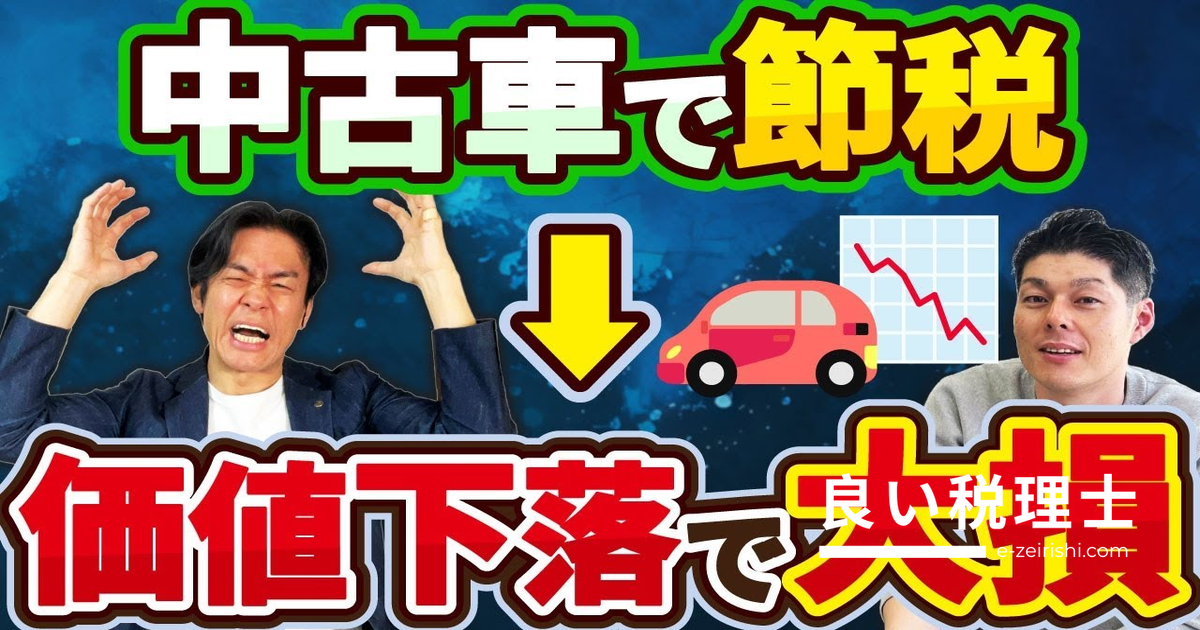

法人名義で社用車を購入すると、車両代を経費計上できるほか、ガソリン代・自動車税・保険料・有料道路の使用料なども経費で落とすことができます。3年10ヶ月落ちの中古車であれば1年で減価償却できる可能性があり、購入した年に全額経費計上できます。社用車は法人節税の王道です。

③ 経営セーフティ共済(中小企業倒産防止共済)に加入する

経営セーフティ共済の掛け金は支払った全額を経費にすることができます。節税しながら帳簿外に掛け金を貯めることができる制度です。

| 項目 | 内容 |

|---|---|

| 掛け金の範囲 | 月額5,000円〜20万円 |

| 年間上限 | 240万円(一括払いも可) |

| 累計上限 | 800万円まで経費計上可 |

| 解約手当金 | 加入40ヶ月以上で掛け金総額の100%を受け取れる |

解約手当金は収入として計上されるため黒字になりますが、赤字が出るタイミングに合わせて解約すれば税負担を調整できます。

④ 短期前払い費用を年度内に経費計上する

一定の要件を満たす場合、サービスを受ける前に1年分先払いして当期の経費として計上することができます。オフィスの家賃などに適用できます。

⚠️ 注意

短期前払い費用は初年度しか2年分を経費にすることができません。一度前払いに変更したら翌期以降も前払いを継続する必要があります(継続性が必要)。あくまでも1年分の税金対策として有効なものです。突発的に大きな利益が出た年に活用しましょう。

⑤ 出張旅費規定を整備する

出張が多い会社の場合、出張旅費規定を作成して出張手当の制度を整えると節税につながります。従業員側も実費ではなく定額が支給されるため、旅費を節約すれば実質手取り額が増えます。しかも支給額と実費の差額は給与所得として扱われないため、所得税や社会保険料にも影響しません。

⚠️ 注意

規定の作成自体はインターネットにテンプレートが公開されているので、それを活用してご自身の会社にカスタマイズすることができます。

⑥ 社員旅行を実施する

社員と一緒に旅行へ出かける場合、所定の条件を満たせば費用を福利厚生費として計上することができます。社員のモチベーションアップや団結力の強化にもつながります。

⑦ 健康診断を実施する

全社員を対象として会社が費用を支払う場合、人間ドックや健康診断の受診費用は福利厚生費として計上することができます。

⚠️ 注意

社員がそれぞれ自宅近くの病院で自腹で受診して後から精算する方法は認められません。病院への支払いは会社が全額行うことが条件です。会社近くの病院で同じコースを一括で申し込み、検査の時間に仕事を抜けて受診するやり方が経費計上しやすい方法です。

⑧ 従業員に決算賞与を支給する

決算時に賞与を支給すれば経費に計上できます。決算前に想定外の利益を得た際に実施すると効果的です。従業員からすると予期しないボーナスは嬉しいもので、社員のやる気を引き出せる大きなメリットもあります。

⑨ 雇用促進税制を活用する

地方拠点への移転や本社機能を移転することを検討している場合に活用できる制度です。雇用者を1人増加させるごとに、1人当たり最大90万円の税額控除を受けられます。日常的に使える節税ではなく、移転の際に使える特別な節税対策です。

⑩ 飲食費・交際費を経費にする

飲食費や交際費を経費として計上することで所得を減らし、税金を減らす効果が期待できます。中小企業の交際費の限度額は800万円です。交際費が多い企業は、福利厚生費や会議費など別の勘定科目にできる経費は交際費以外で計上するようにしましょう。

⚠️ 注意

交際費はプライベートと仕事の区別が曖昧になりやすく、税務調査で特に細かく調べられる項目です。家族との食事代をファミレスやサイゼリヤの4人分などとして紛れ込ませるような公私混同は絶対に避けてください。

📝 このセクションのまとめ

⑪ 社用車に後からカーナビを取り付ける

車などの固定資産は減価償却の対象です。例えば普通自動車の新車は法定耐用年数が6年で、その6年間にわたって経費計上していきます。カーナビを車両購入時に一緒に購入した場合、車両と一体化した固定資産とみなされ、車両と合計した金額を数年間かけて経費化することになります。

📌 ポイント

カーナビを後から取り付ければ車両とは別の資産になります。30万円以下であれば「少額減価償却資産の特例」(青色申告者限定)が使えて、一括で経費計上することができます。「後から必要に感じて購入した」という説明は十分に通じます。カーナビ以外の後付けアクセサリーにも同じ考え方が使えます。

⑫ 別会社を設立する

子会社やグループ会社を設立することで様々な節税効果が期待できます。

経営が順調な方はぜひ検討してみることをおすすめします。

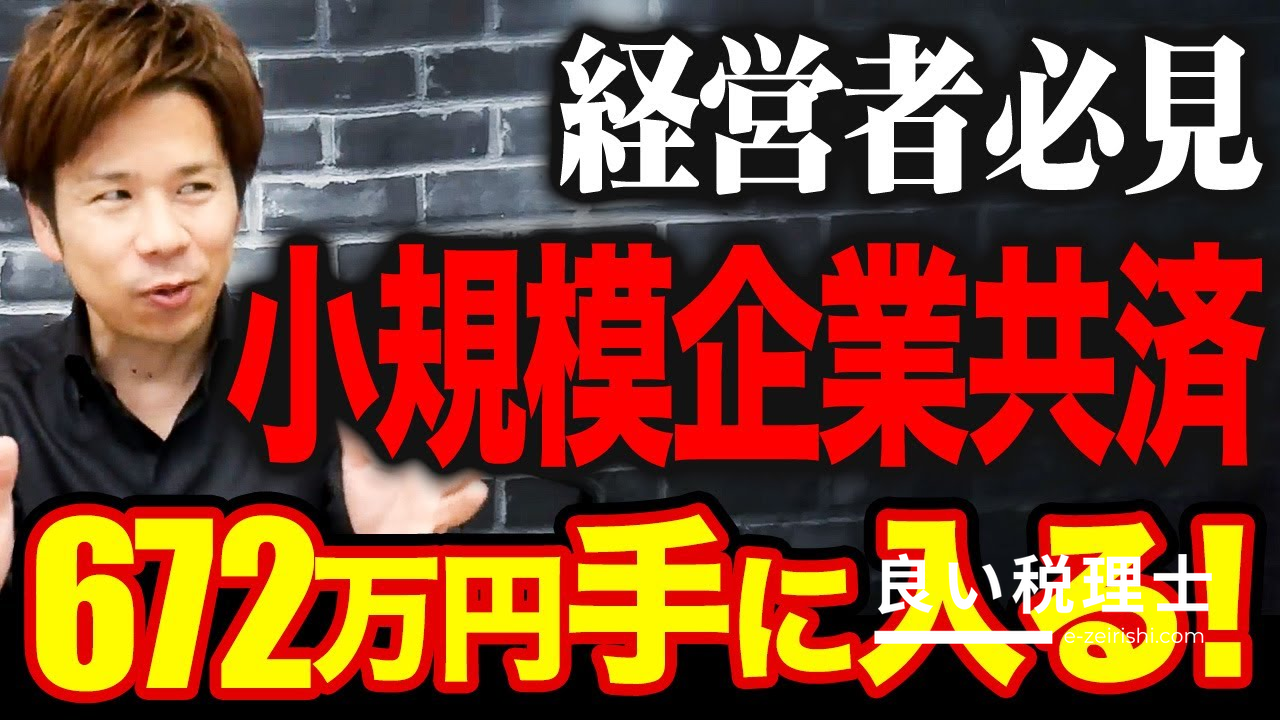

⑬ 小規模企業共済に加入する

小規模企業共済は中小企業の経営者のための退職金積立制度です。経営者個人が自分の収入の中から積み立てる形になっています。

| 項目 | 内容 |

|---|---|

| 掛け金の範囲 | 月額1,000円〜7万円(自由に選択可) |

| 所得控除 | 掛け金全額が所得控除の対象 |

| 運用効果 | 支払った掛け金が運用され最大120%に増えて戻る |

掛け金自体が直接会社の損金(経費)に算入されるわけではありませんが、この掛け金分を経営者の給料に上乗せする形をとれば、上乗せ額の約半額相当が会社の損金(経費)に算入されます。また、経営者が支払う掛け金は所得から控除できるため、上乗せした部分の所得税はかかりません。つまり、結果的に掛け金を直接損金に算入するのと全く同じ効果が得られます。

⑭ 宣伝費用を活用する

決算前に突発的に大きな利益が出たときの駆け込み節税として非常に有効です。例えば翌期に予定していた求人サイトへの広告出稿を決算前に前倒しして行った場合、経費にすることができます。優秀な人材を早めに募集するという経営上のメリットもあります。

⑮ レンタルサーバー代を年払いにする

自社のホームページを運営している場合、サーバー代を年払いにすることで全額を当期の費用として計上することができます。ドメインの取得費用なども同様に経費として落とすことができます。短期前払い費用と同じ仕組みで、大半の会社がホームページを持っているため積極的に活用したい節税です。

⑯ ホームページ作成費用を経費にする

ホームページの作成を外部に依頼した場合、作成費用はもちろん経費計上できます。メンテナンス費用なども含めるとそれなりに高額な費用となるため、節税対策としての使い勝手は良いです。IT導入補助金など、ホームページ制作に活用できる補助金と合わせて検討するとさらにお得です。

⑰ 書籍代・セミナー代を経費にする

事業活動に必要な書籍を購入したり、セミナーに参加したりした場合に発生する費用は経費として落とすことができます。経営者は常に新しい情報をインプットする必要があるため、活用しやすい節税です。

⚠️ 注意

自社の経営に役立つと認められるものでなければ、税務調査で見解が分かれたり指摘されるリスクがあります。

⑱ 通信費用を未払い計上する

電話やインターネット回線などの通信費用は、決算時に未払い計上することで節税対策につながります。支払いが翌年度に発生する場合でも、利用月が年度内であればその年度の経費として計上することができます(発生主義)。

📌 ポイント

中小企業では現金で払った時に経費計上するケース(現金主義)が多いですが、本来は発生主義で処理するのが原則です。まだ計上できていない未払い費用をきちんと計上するだけで、少しずつ節税になります。楽天やYahoo!ショッピングなどECサイトへの出店費用も未払い計上の漏れが多く見受けられるので、確認してみましょう。

📝 このセクションのまとめ

⑲ エンジェル税制を活用する

起業したばかりのベンチャー企業に投資を行った場合に税の優遇が受けられる制度です。近年、事業の一環としてベンチャー企業などに投資を行う上場企業や規模の大きい会社が増えています。投資を検討している場合は覚えておいて損はない制度です。

⑳ オペレーティングリースを活用する

オペレーティングリースは、航空機などの減価償却資産を他の人に貸し付けて賃貸料を得る賃貸借取引のことです。会計上も税務上も、貸し手がその資産の減価償却費を計上することができます。

📌 節税の仕組み

投資初期のスキームでは減価償却費が入ってくる賃貸収入よりも大きくなるため、最初の数年間は赤字になります。この赤字が投資家(貸し手)に分配され、自分たちの黒字部分から差し引くことで税金を少なくできます。

⚠️ 注意

投資終盤には減価償却が終わり、スキーム最後の対象資産の売却益が生じることが前提のため、所得が黒字になります。この黒字も同様に分配されてくるため、終盤の黒字は別の赤字(損金)で相殺しないと節税が完成しない点に注意が必要です。

㉑ 役員社宅制度を活用する

法人であれば経営者の自宅を役員社宅にすることができます。最低でも家賃の50%程度を経費にできるため、ケースによっては大きな節税効果が見込めます。

㉒ 従業員に社宅を用意する

会社の所有不動産を従業員用の社宅にすれば、必要経費を経費に計上できます。社宅は福利厚生としても活用できるため、節税以外にも従業員満足度の向上や離職率の低下にも貢献できます。

| 比較項目 | 住宅手当の支給 | 社宅の提供 |

|---|---|---|

| 税務上の扱い | 従業員の給与扱い(課税対象) | 福利厚生費として経費計上可 |

| 会社のメリット | 支給額が損金になる | より大きな節税効果 |

| 従業員のメリット | 現金で受け取れる | 所得税・社会保険料の負担が少ない |

住宅手当の支給は従業員の給与扱いになるため、社宅を提供する方が経営者と従業員双方にとってwin-winの関係になれます。

㉓ 古い在庫や固定資産を処分する

古い・不要な固定資産を処分すると、処分にかかった費用を経費計上できるほか、もともとかかっていた固定資産税も今後発生しなくなるため、トータルの税金を抑えることができます。不要なものを所有しているだけで税金がかかり続けるという点は忘れがちですが重要な視点です。

⚠️ 注意

廃棄処分の費用を損金計上するには、廃棄証明書や廃棄しなければならない状況の写真をきちんと残しておくことが必要です。

㉔ 固定資産を修繕する

現状維持のための修繕であれば、かかった費用の全額を経費にすることができます。

⚠️ 注意

ほぼ作り替えるような大規模な修繕の場合は「資産価値を高める修繕」とみなされ、資産として減価償却による処理が必要になります。

㉕ 少額減価償却資産の特例を活用する

青色申告をしている中小企業の場合、30万円未満の減価償却資産を一括で費用計上することができます。オフィスのパソコンやプリンターの買い替えなど、比較的安価なものを一気に購入する「駆け込み節税」としてよく活用されています。

⚠️ 注意

少額減価償却資産の特例を使えるのは年間300万円までが限度です。

📝 このセクションのまとめ

㉖ 役員報酬は定期同額給与にする

役員に対する報酬は、毎月一定額を支給する「定期同額給与」の形にすれば経費にすることができます。単にそのように決めて支給するだけでよいため、普段から実施しておくべき基本的な節税対策です。

㉗ 役員賞与は事前確定届出給与にする

定期同額給与では役員にボーナスを出すことができませんが、「事前確定届出給与」の手続きをすれば役員賞与を出して経費にすることができます。

| 届出期限 | 内容 |

|---|---|

| 会計年度開始から4ヶ月目まで | いずれか早い方の日まで |

| 株主総会から1ヶ月経過する日まで | 同上 |

届け出した通りの金額と支給時期を厳守する必要があります。

⚠️ 注意

税務署に届け出した支給日から1日でも遅れた場合、または届け出した金額から1円でもずれた場合、経費として認められなくなります。決められた日に決められた金額を必ず守ってください。

㉘ 欠損金の繰越控除を受ける

その年の欠損金(赤字部分)を次の年度以降の黒字部分から差し引ける制度を「繰越控除」と言います。法人の場合、欠損金が出た年度の翌年度から10年間にわたって黒字分から差し引くことができます。赤字を小分けにして繰り越すこともでき、10年間繰り越しできるのは大きなメリットです。

㉙ 欠損金の繰戻還付を受ける

赤字になってしまった場合、その赤字部分(欠損金)を税務署に申告することで、前年度の黒字部分から差し引いて前年度の法人税を取り戻すことができます。これを「繰戻還付」と言います。

⚠️ 注意

繰戻還付で差し引けるのは前年度の黒字分だけです。2年前や3年前の黒字から差し引くことはできません。

㉚ 事業年度を繁忙期から始まるように変更する

最後にご紹介するのは、決算期自体を自分の都合がいいタイミングに変更してしまうという、ある意味ウルトラCの節税テクニックです。決算期の変更は税務調査に結びつくものではなく、上場企業でもよく行われていることなので安心してください。

📌 具体的な方法

自社の年間売上ピークが例年特定の時期に決まっているのであれば、その時期を事業年度の始まりに変更します。例えば売上のピークが12月であれば、事業年度の始まりを12月にするのがおすすめです。

この方法が節税をしやすくする理由は2点あります。

書き入れ時はバタバタしているうえに決算も重なると相当大変です。事業年度の始まりをずらすことで、閑散期に十分な対策を練って決算を迎えることができます。また、節税できるだけでなく決算と繁忙期を分けられるというメリットもあります。決算期の変更は一度やってしまえばその効果が永続的に続くため、非常におすすめの対策です。

📝 このセクションのまとめ

| No. | 節税テクニック | 分類 |

|---|---|---|

| ① | 役員報酬を増やす | 所得圧縮 |

| ② | 社用車を購入する | 経費化 |

| ③ | 経営セーフティ共済に加入する | 経費化・積立 |

| ④ | 短期前払い費用を年度内に経費計上する | 経費化 |

| ⑤ | 出張旅費規定を整備する | 経費化 |

| ⑥ | 社員旅行を実施する | 福利厚生・経費化 |

| ⑦ | 健康診断を実施する | 福利厚生・経費化 |

| ⑧ | 従業員に決算賞与を支給する | 経費化 |

| ⑨ | 雇用促進税制を活用する | 税額控除 |

| ⑩ | 飲食費・交際費を経費にする | 経費化 |

| ⑪ | 社用車に後からカーナビを取り付ける | 経費化(特例) |

| ⑫ | 別会社を設立する | 節税スキーム |

| ⑬ | 小規模企業共済に加入する | 所得控除・積立 |

| ⑭ | 宣伝費用を活用する | 経費化 |

| ⑮ | レンタルサーバー代を年払いにする | 経費化(前払い) |

| ⑯ | ホームページ作成費用を経費にする | 経費化 |

| ⑰ | 書籍代・セミナー代を経費にする | 経費化 |

| ⑱ | 通信費用を未払い計上する | 経費化(発生主義) |

| ⑲ | エンジェル税制を活用する | 税額優遇 |

| ⑳ | オペレーティングリースを活用する | 節税スキーム |

| ㉑ | 役員社宅制度を活用する | 経費化 |

| ㉒ | 従業員に社宅を用意する | 福利厚生・経費化 |

| ㉓ | 古い在庫や固定資産を処分する | 経費化・固定資産税削減 |

| ㉔ | 固定資産を修繕する | 経費化 |

| ㉕ | 少額減価償却資産の特例を活用する | 経費化(特例) |

| ㉖ | 役員報酬は定期同額給与にする | 所得圧縮 |

| ㉗ | 役員賞与は事前確定届出給与にする | 経費化 |

| ㉘ | 欠損金の繰越控除を受ける | 税負担の平準化 |

| ㉙ | 欠損金の繰戻還付を受ける | 還付 |

| ㉚ | 事業年度を繁忙期から始まるよう変更する | 節税戦略の最適化 |

📌 ポイント

節税対策はどれか1つだけを実施するのではなく、自社の状況・利益の規模・タイミングに合わせて複数を組み合わせることが重要です。まずは「効果が一時的か永続的か」「キャッシュを伴うか」「どのタイミングで実施するか」の3つの基準で自社に合う節税を絞り込んでみてください。

本記事の内容は YouTubeチャンネル 社長の資産防衛チャンネル の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。本サイトは 社長の資産防衛チャンネルを応援しています!

キャッシュが減らない法人節税ベスト3+番外編|税理士が解説

役員賞与で節税する方法を税理士が解説!事前確定届出給与の活用と注意点

出張手当制度を税理士が解説|会社から社長に無税でキャッシュを移転する方法

千代田・中央・港区から副都心各区まで、東京の優良税理士法人ランキング

大阪・京都・兵庫・岡山など関西圏の信頼できる税理士法人ランキング

首都圏の神奈川・埼玉・千葉・北関東で実績のある税理士法人ランキング

製造業の集積地、中部・北陸圏で企業支援に強い税理士法人ランキング

九州・沖縄地域で地域密着型サービスに定評のある税理士法人ランキング

北海道・東北・中国・四国地方の地域に根ざした税理士法人ランキング

✕

✕

✕

✕