小規模企業共済で超お得な理由とは?節税・貸付・運用を税理士が解説

e_zeirishi

良い税理士

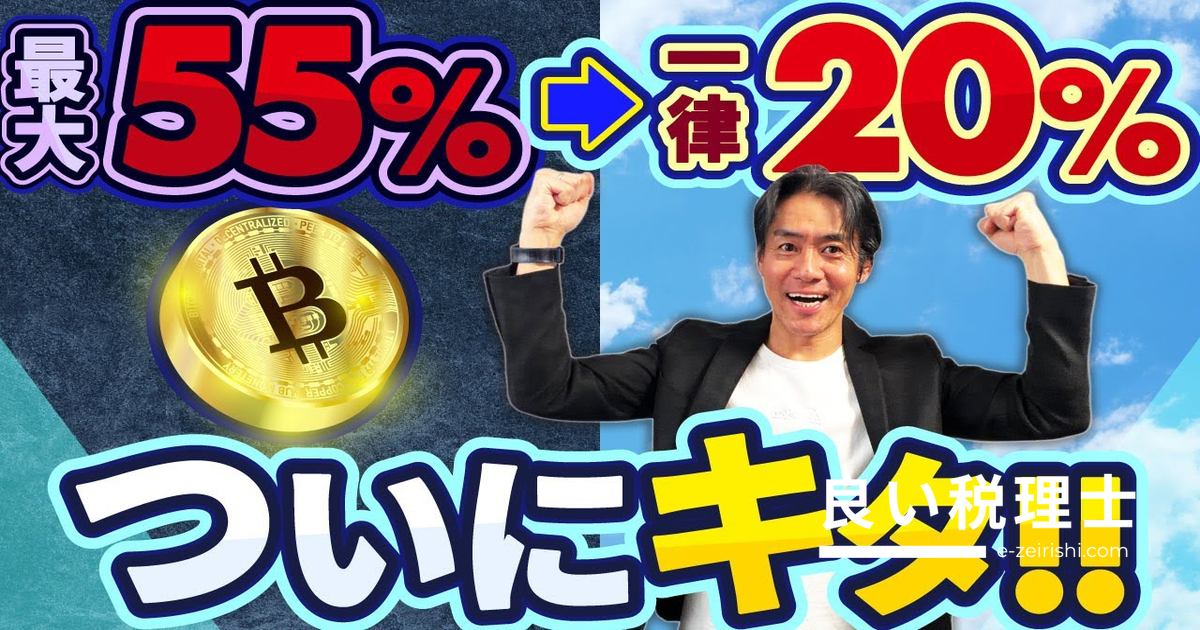

仮想通貨の税制がついに動き出し、2027年頃に分離課税へ移行する可能性が高まっています。

仮想通貨を取り巻く金融商品の税制は、現在それぞれ以下のように異なっています。

| 金融商品 | 所得区分 | 課税方式 | 税率 |

|---|---|---|---|

| 投資信託・株・債券 | 配当所得・譲渡所得 | 申告分離課税(特定口座なら申告不要も可) | 20.315% |

| FX | 雑所得 | 分離課税 | 20.315% |

| 仮想通貨(現行) | 雑所得 | 総合課税・累進課税 | 最大55% |

株やFXは所得税・住民税を合わせて一律20.315%の分離課税です。特定口座(源泉徴収あり)を選べば申告不要にすることも可能でした。

一方、仮想通貨は雑所得に分類されますが、総合課税かつ累進課税という、とにかく税負担が重い仕組みになっています。

📌 総合課税と分離課税の違い

総合課税は、給与・不動産・年金など様々な所得を全て合算し、その合計額に応じた税率(累進課税)が適用されます。合算後の金額が大きくなればなるほど税率が上がり、他の所得に引っ張られて税負担が高くなる仕組みです。

分離課税は、株やFXのように他の所得と切り離して一律20.315%の税率が適用されます。いくら稼いでも税率は変わりません。給与年収が低い方は総合課税でも所得税・住民税合わせて最低15%で済む場合もありますが、それなりに稼いでいる方にとっては分離課税の方が圧倒的に有利です。

📝 このセクションのまとめ

そもそも仮想通貨は、資金決済法上の「決済手段」として位置づけられてきました。そのため雑所得・総合課税・累進課税という非常に重い税負担が課されてきたわけです。

ところがここ最近、仮想通貨は決済手段というよりも投資対象としての人気が急上昇しています。ビットコインの相場は一時1BTC=1,800万円前後まで達し、過去最高値を更新しました。

こうした状況の中で、さまざまな問題が浮上してきました。

現在、日本国内で稼働している暗号資産の口座件数は約800万口座。2024年9月の現物取引額はなんと1.5兆円を超える規模にまで拡大しています。

こうした状況を受け、金融庁は今年(2025年)に入って法改正に向けた本格検討を開始しました。仮想通貨を「決済手段」ではなく「投資商品(金融商品)」として位置づけ直すという方向性です。

📌 仮想通貨が金融商品になると整備されること

📝 このセクションのまとめ

今回の税制改正が話題になると「来年(2026年)から変わるのでは?」と思われる方も多いかもしれません。しかし、改正の実現には段階的なステップが必要です。

金融商品取引法は細かな規定が多く、改正には相応の時間がかかります。そのため、仮想通貨の税制改正(分離課税への移行)は2027年頃になると予測されます。

📌 損失の繰越控除も実現する可能性が高い

FXや株式投資と同様に、仮想通貨投資で赤字(損失)が生じた場合、確定申告をすることで翌年以降3年間の損失繰越が認められる可能性が高くなっています。

現行では、仮想通貨の損失は他の所得との通算も、翌年以降への繰越も一切できません。FXでは3年間の繰越が認められているだけに、仮想通貨でも同様の扱いが求められていました。

なお、現在すでに所有している仮想通貨が売却時に分離課税の対象になるかどうか、また海外の仮想通貨取引所で保有しているものも対象になるかどうかについては、現時点では不明です。最新情報が出次第、追って解説が必要な部分です。

📝 このセクションのまとめ

税制改正が近づく中で、まず考えておきたいのが「今売るべきか、待つべきか」という問題です。

短期保有目的の方は、税制よりもまず投資による利益を重視することが大切です。「分離課税になってから売ろう」と待っていたら、その間に相場が下がってしまった、ということにもなりかねません。

ただし、税制改正が目前に迫ってきているのも事実です。売却を検討しているのであれば、税負担が少しでも軽い時期にというのも一つの考え方です。

長期保有(ホールド)を決めている方は、特にスタンスを変える必要はありません。改正後も持ち続けるつもりであれば、そのまま保有を続けるのが基本的な方針になります。

📝 このセクションのまとめ

仮想通貨を法人名義で保有している方は、個人への売却(移転)を検討すべきタイミングに来ています。

個人と法人では、仮想通貨の保有・運用に関して次のような違いがあります。

| 比較項目 | 個人(現行) | 個人(改正後) | 法人 |

|---|---|---|---|

| 税率 | 最大55%(累進課税) | 一律20.315% | 約25〜32%(ほぼ固定) |

| 経費計上 | 限定的 | 限定的 | 多い(メリット) |

| 含み益への課税 | なし(売却時のみ課税) | なし(売却時のみ課税) | あり(未実現利益にも課税) |

| 損失繰越 | 不可(現行) | 3年間繰越(改正後) | 繰越可 |

法人で仮想通貨を保有する場合の最大のデメリットは「含み益への課税(期末時価評価課税)」です。

⚠️ 法人保有の落とし穴:含み益にも法人税がかかる

法人が仮想通貨を保有している場合、売却していなくても、期末時点での含み益(未実現利益)に対して法人税が課税されます。税率は約25〜32%です。

相場が上がり続けるタイミングでは、常に一部を利益確定して納税資金を確保しなければなりません。その結果、長期保有を望んでいても少しずつ手元の仮想通貨を売却し続けなければならない状況になります。

個人が分離課税(一律20.315%)になれば、法人で保有するメリットは「経費を多く作れる」という点のみになります。それ以外のメリットはほぼなくなると言えます。

特に長期保有を考えている方で、すでに法人名義で仮想通貨を持っている方は、個人への移転を検討する価値があります。

⚠️ 法人から個人への移転時の注意点:必ず時価で売買すること

法人が個人に仮想通貨を移転させる場合、その時点の時価で売却することが基本ルールです。

もし無償(タダ)で個人に譲渡してしまうと、法人側では売却として課税されるうえ、個人側でも受贈益として課税されるため、ダブル課税が発生します。適切な時価での売買を必ず行うようにしてください。

📝 このセクションのまとめ

本記事の内容は YouTubeチャンネル 税理士YouTuberチャンネル!! / ヒロ税理士 の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。 本サイトは 税理士YouTuberチャンネル!! / ヒロ税理士を応援しています!

金融所得課税がまた強化!税率30%・対象4億円まで拡大を税理士が解説

2026年度税制改正まとめ|年収178万円の壁・仮想通貨分離課税・子どもNISAを税理士が解説

✕

✕

✕

✕