税理士が解説!ふるさと納税で住民税を賢く削減

e_zeirishi

良い税理士

役員報酬を上げると税金・社会保険料が増える。賢く手取りを増やす方法とは?

そもそも本当に会社にお金を残した方が節税面で有利なんですか?

基本的には会社側にお金を残しておいた方が節税面では有利なことが多いです。個人の所得税には累進課税が採用されておりまして、所得が高くなるほど税率が高くなってきます。一方、法人の場合は税率がほぼ一定なので、個人にお金を残すとより多くの税金を納めなければならなくなる可能性が高いです。

あまり高額な役員報酬を出すと税金面では損になる可能性が高いってことですね。

はい、そうですね。ただ、経営者個人にお金を残すことにはメリットももちろんあります。

そうなんですね。それもちょっと聞きたいです。

まず、経営者個人にお金を残しておけば、会社の資金繰りが悪い時に会社への貸付金としてお金を補填することができます。

もしもの時の備えとして機能するっていうことですね。

また、中小企業ではプロパー融資を受けることも難しいので、融資を受けるとなると経営者個人が連帯保証を負う形の信用保証付き融資になってしまいます。そういった制度を利用することも少なくないです。

そういった際に個人にお金を残しておかないと、万が一借入れたお金が返せなくなった時に連帯保証分のお金が支払えずに、最悪の場合自己破産してしまうこともあります。

考えるだけでも怖いですね。

そういったことに備えるためにも、会社と個人それぞれにお金を残すバランスを取りつつ、経営者個人に残すお金を最大化できるような対策をやっていく必要があります。

そういうことなんですね。じゃあどういった方法があるんですか?

では、ここからは役員報酬以外で個人にお金を残す方法と、個人で大きく節税をしてお金を残す方法を解説していきます。

よろしくお願いします。

まずは出張旅費の活用でございます。通常、出張でかかった費用はもちろん経費にできるんですけども、それで個人にお金が残るわけではないんです。しかし、出張にかかる諸費用に関する取り扱いを記した出張旅費規程というルールブックを会社内で定めることで、個人の手取りを増やすことも可能です。

これはどういった仕組みになりますか?

出張旅費規程を定めると、出張した個人が支払うことになる交通費と宿泊費以外の経費の補填として出張手当を支払えるようになります。出張手当は会社の経費にできる上に、給与扱いにはならないので、税金ですとか社会保険料の対象にもならないというメリットがあります。

つまり、給与を同じ額だけ増額するよりも、出張手当として支給する方が手取りが増えるってことになりますね。税金とか社会保険料を抑えつつ、経営者個人の手取りを増やせる仕組みだってことですよね。出張が多い経営者は積極的にこれ導入した方が良さそうですよね。

そうですね。ただし、出張手当の金額があまりに高すぎると、それはどうなの?となってしまって否認されてしまう可能性がありますので注意が必要です。あと、出張の記録は全て残しておくことも重要です。

続いて役員社宅制度になります。こちらも出張手当と同様に活用することで、社長個人にお金を残すことが可能になります。

これはどういった仕組みなんですか?

法人で物件を借り上げて自分に貸し出すと、本来の家賃よりも安い家賃相当額というものを法人に支払うことで、その物件に住めるようになります。

なるほど。家賃が安くなるから経営者個人にお金が残るってことなんですか?

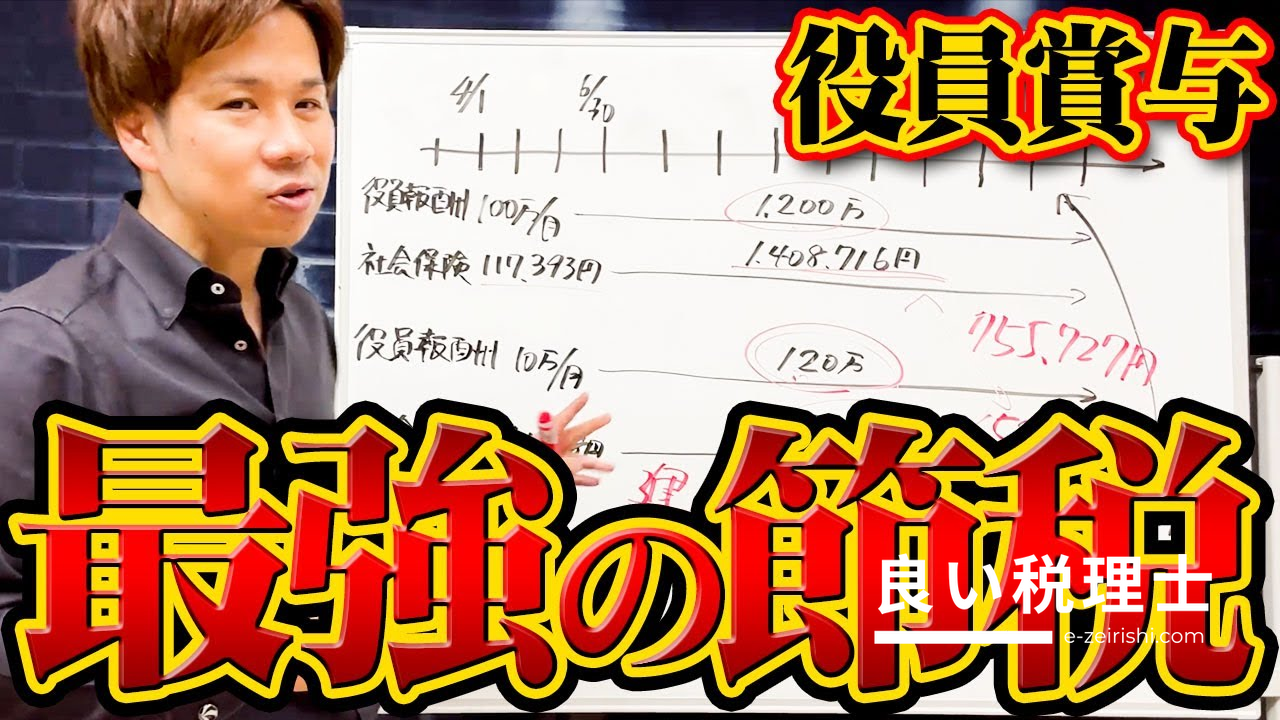

はい、まそれもいいんですけども、法人税の負担を増やさない方法として、本来の家賃と家賃相当額の差額分だけ役員報酬を下げるってことがあります。

役員報酬を下げたら手取りが減っちゃわないですか?

いえ、役員報酬を差額分下げたとしても、それは本来家賃として支払う部分だったので、経営者個人としては実質手取りが減ったことにはならないです。その上、役員報酬の金額自体は減っているので、所得税・住民税や社会保険料を抑えることができます。

こちらの例のように、役員報酬として毎月100万円を受け取って家賃を30万円払っていたとして、そこに役員社宅制度を導入して家賃相当額15万円を払い、差額分の15万円を役員報酬から下げるようにします。すると、税金や社会保険料の計算が85万円で行われるようになりますので、結果的に負担が減って手元に残るお金が増えるってことになります。

なるほど。一見報酬が減ったように見えますけど、実際は手取りが増えるってことなんですね。

はい、その通りです。

3つ目、退職金の活用です。退職金を会社または個人で積み立てておいて、退職時に受け取ることで役員報酬よりも多くのお金を手元に残すことができます。

どうして退職金の方がお金を多く手元に残せるんですか?

退職金は退職所得として扱われますので、所得計算の中では税制面ですごく優遇されております。

まず、退職所得分離課税と呼ばれるものになります。他の所得と切り離して税額を計算していきます。そして退職金には退職所得控除という強力な控除もあります。退職所得控除の金額は勤続年数によって変わってきまして、20年以下であれば40万円×勤続年数、20年を超えるようであれば最低でも800万円の控除を受けることができます。

これは結構大きいですよね。

これは大きいと思います。さらに、課税所得金額は受け取った退職金の総額から退職所得控除を差し引いた金額をさらに1/2した金額になりますので、税額はかなり低くなってきます。最後に、退職金は社会保険料の対象にもならないです。

社会保険料も支払わなくていいってことなんですね。そう考えるとかなりの金額を手元に残せそうですね。ちなみにおすすめの積み立て方法とかってあるんですか?

次のような制度を活用して積み立てを行っていくことで、節税しながら積み立てることが可能になってきます。

まず経営セーフティ共済(中小企業倒産防止共済)は、月20万円、累計で800万円まで積み立てることができる制度になっております。解約時の解約手当金を退職金として活用することもできます。掛金は全額損金計上できる上に、取引先が倒産して債権回収が困難な場合に、払い込んだ掛金の10倍、最大8,000万円まで共済金の貸付けが受けることができます。倒産のリスクにも備えられるっていうのはいいですよね。

次に小規模企業共済なんですけども、こちらは経営者が個人で加入することになる積み立て制度になっておりまして、掛金の全額が控除対象になります。また小規模企業共済に加入しますと低金利の貸付け制度を利用することができますので、万が一まとまったキャッシュが必要になった時には対応することができます。

そしてiDeCo(個人型確定拠出年金)は、退職時ですとか給付時にも受け取ることができまして、加入期間が1ヶ月以上であれば積み立てた全額を受け取ることができます。こちらは掛金が給与から控除されるため、その分だけ税金ですとか社会保険料が少なくなるっていうのがメリットの1つになります。

それぞれ異なるメリットがあるので、自分に合ったものを利用するのがいいってことですよね。

はい、そうですね。

続いて、個人で大きく節税してお金を残す方法をご紹介します。まず直接保有型のオペレーティングリースとは何ぞやなんですけども、基本的にオペレーティングリースは法人のみが対象になっております。しかし、ヘリコプターなどを対象とした直接保有型のものであれば個人でも活用することができます。

どういった仕組みで節税できるんですか?

オペレーティングリースの仕組みでは、購入した最初の年度などに多額の減価償却費を計上させて、投資初期に大きな赤字を発生させます。個人の場合はこの赤字を不動産所得として扱うことになりますので、他の所得と損益通算してあげることが可能になってきます。

損益通算って何でしたっけ?

損益通算なんですけども、不動産所得ですとか事業所得とか給与所得とかで、いずれかで赤字が出た場合に、他の黒字になっている所得と相殺できるってものになってます。つまり、オペレーティングリースで出た赤字を給与所得で相殺すれば、税金を抑えることができるってことになってきます。

なるほど。直接保有型のオペレーティングリースってどれぐらいの赤字を作れるんですか?

例えばヘリコプターのオペレーティングリースの場合は、5,000万円以上から投資することができます。個人の節税としてはかなり大きな金額ですよね。ヘリコプターのオペレーティングリースの期間は平均5年になってきますが、中古の機体を購入すれば約1年で償却できるものもあります。

購入した年に100%経費にできるものもあるってことですね。それなら一気に赤字を増やせますよね。

オペレーティングリースでは、最終的に資産の売却をすることになり、売却益には譲渡所得税がかかることになりますので、ここだけは課税の繰り延べになってきてしまいますね。

そういうことなんですね。

しかし、売却する際に所有期間が5年を超えていると、課税対象が売却益の半分となりまして、結果として売却益にかかる税金が少なくなりますので、課税を繰り延べした上で最終的に納める税金も少なくなるっていう可能性が高いものになってきます。

なるほど。単なる資産の繰り延べにとどまらない可能性があるっていうことですかね。これはうまく活用したいですね。

そうですよね。

2つ目、不動産投資になります。特に中古の木造物件を購入することで、短期間で大きな減価償却費を取ることができます。不動産の減価償却費はかなり大きいので、理論上は給与所得と損益通算して所得税をゼロにするってことも可能です。

また、売却の際に所有期間が5年を超えていれば長期譲渡所得となりまして、売却時にかかる税率は20%になっていきます。なので、元々の税率が50%などの高所得者の場合はこの税率の差を活用して節税することになります。税率差が大きいほど節税効果も高くなりますので、給与所得が高い方ほど効果がある節税方法と言えます。

そういうことなんですね。こちらもオペレーティングリースと同様、大きく節税したい時にうまく活用したいですね。

本記事の内容は YouTubeチャンネル 社長の資産防衛チャンネル の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。本サイトは 社長の資産防衛チャンネルを応援しています!

会社も社員も手取りが増える!経営者が導入すべき福利厚生費の節税術12選を税理士が解説

交際費で節税!飲み代・食事代を経費で落とす方法を税理士が解説

高所得者が所得税を減らす7つの控除を税理士が解説【完全ガイド】

千代田・中央・港区から副都心各区まで、東京の優良税理士法人ランキング

大阪・京都・兵庫・岡山など関西圏の信頼できる税理士法人ランキング

首都圏の神奈川・埼玉・千葉・北関東で実績のある税理士法人ランキング

製造業の集積地、中部・北陸圏で企業支援に強い税理士法人ランキング

九州・沖縄地域で地域密着型サービスに定評のある税理士法人ランキング

北海道・東北・中国・四国地方の地域に根ざした税理士法人ランキング

✕

✕

✕

✕