太陽光パネルの余剰売電でインボイス登録は不要!税理士が徹底解説

e_zeirishi

良い税理士

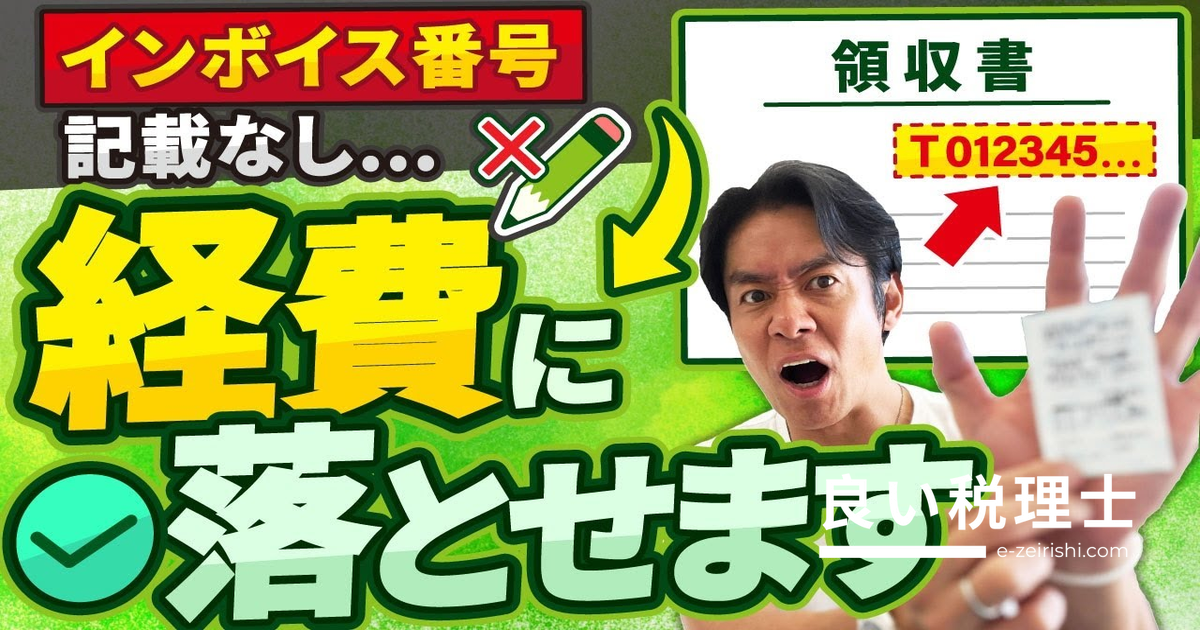

「インボイス番号がないと経費に落とせない」は勘違い。でも消費税の負担は確実に増える。その実態を数字で確認しよう。

先日、ある個人経営の飲食店の方からこんな話を聞きました。お客さんから領収書の発行を求められた際、そのお客さんが「インボイス番号の記載がなかったら経費に落とせなくなるから困る」と言ったというのです。

果たして、この考え方は正しいのでしょうか?

📌 結論:インボイス番号がなくても経費には落とせる

受け取った領収書にインボイス番号の記載がなくても、その支出に事業関連性(仕事に関わるものであること)が認められるのであれば、経費に計上することができます。「インボイス番号がなければ経費に落とせない」というのはただの勘違いです。

ただし、経費には落とせるものの、消費税の仕入税額控除ができないという点が問題になります。これが今日の本題です。

さらに言えば、インボイス番号の記載がない場合、実は経費が増えて法人税・所得税の節税になる側面もあります。しかしその分、消費税の負担がそれ以上に増えてしまうため、トータルでは損をすることになります。

📝 このセクションのまとめ

インボイス制度の対象は、得意先(売上に関するもの)と、仕入先・外注先を含むほぼすべての経費の支払先に分けて考えます。

【売上側:得意先への対応】

インボイス番号(適格請求書発行事業者登録番号)を取得したら、その番号を請求書または領収書に記載すれば対応完了です。従来の請求書の右上に、「T」から始まる13桁のインボイス番号を記載します。飲食店や小売業など、領収書を発行する業種では、領収書にインボイス番号を記載して渡すことになります。

【仕入側:支払先への対応】

大変なのがこちらです。請求書や領収書を受け取る際に、相手がインボイス番号を持っているかどうかの確認が必要になります。そして、番号の有無によって経理処理や納税額まで変わってきます。

⚠️ 注意

インボイス番号のないレシートや請求書に基づく支払いは、経費に落とせないわけではありませんが、消費税の控除ができないため、税金面で損をすることになります。

📝 このセクションのまとめ

ここからは具体的な数字を使って、インボイスの有無による税負担の違いをシミュレーションします。個人事業主の方は「法人税」を「所得税」と読み替えてください。

【シミュレーションの前提条件】

| 項目 | 金額 |

|---|---|

| 売上(税抜) | 1,000万円 |

| 売上にかかる消費税(10%) | 100万円 |

| 経費(税抜) | 500万円 |

| 経費にかかる消費税(10%) | 50万円 |

まず、すべての支払先がインボイス番号を持っている場合の計算です。

消費税は、受け取った消費税から支払った消費税を差し引いて納付します。

| 税目 | 計算式 | 納税額 |

|---|---|---|

| 法人税(約25%) | (売上1,000万円 - 経費500万円)× 25% | 125万円 |

| 消費税 | 受取消費税100万円 - 支払消費税50万円 | 50万円 |

| 合計税負担 | 175万円 | |

📌 ポイント

消費税の計算は税抜きベースが基本です。中小企業で年間所得が800万円以下の場合、法人税・法人住民税・法人事業税をひっくるめて約25%が目安となります。

📝 このセクションのまとめ

次に、支払先が誰もインボイス番号を持っていない場合を見ていきましょう。

インボイス番号がない場合、支払った消費税50万円の控除が認められません。そのため、消費税の計算は次のようになります。

一方、法人税の計算では、この「控除できなかった消費税50万円」が経費として加算されます。つまり、経費が増えることで利益が圧縮され、法人税は逆に減少するのです。

| 税目 | 計算式 | 納税額 |

|---|---|---|

| 法人税(約25%) | (売上1,000万円 - 経費550万円※)× 25% | 約113万円 |

| 消費税 | 受取消費税100万円 - 控除0円 | 100万円 |

| 合計税負担 | 213万円 | |

※経費500万円 + 控除できなかった消費税50万円 = 550万円

⚠️ 注意

インボイスなしの場合、法人税は125万円→約113万円と約12万円の節税になります。しかし消費税は50万円→100万円と倍額に膨らみます。トータルでは175万円→213万円と、38万円もの負担増になります。

| 比較項目 | インボイスあり | インボイスなし | 差額 |

|---|---|---|---|

| 法人税 | 125万円 | 約113万円 | ▲12万円(節税) |

| 消費税 | 50万円 | 100万円 | +50万円(増加) |

| 合計税負担 | 175万円 | 213万円 | +38万円(負担増) |

📝 このセクションのまとめ

「38万円も増えるの?」と驚かれた方もいるかもしれませんが、実際には6年間の経過措置(特例)があるため、当面の間はここまで大きな負担増にはなりません。

この経過措置とは、取引先が免税事業者(インボイス番号を持っていない事業者)であっても、一定割合の消費税控除を認めるというものです。

| 期間 | 控除できる割合 |

|---|---|

| 最初の3年間 | 80%控除可能 |

| 次の3年間 | 50%控除可能 |

| 経過措置終了後 | 控除不可 |

先ほどのシミュレーション例で、最初の3年間(80%控除)を適用すると、計算は次のようになります。

| 比較項目 | インボイスあり | インボイスなし(経過措置適用) | 差額 |

|---|---|---|---|

| 法人税 | 125万円 | 約123万円 | ▲2万円 |

| 消費税 | 50万円 | 60万円 | +10万円 |

| 合計税負担 | 175万円 | 183万円 | +8万円 |

📌 ポイント

経過措置の適用により、本来38万円増えるはずの税負担が、最初の3年間は約8万円の増加にとどまります。ただし経過措置は段階的に縮小されるため、将来的には負担が増えていくことを念頭に置いておく必要があります。

📝 このセクションのまとめ

インボイス制度が始まって以来、「このお店はインボイス番号がないから別の店にしよう」「インボイス対応のパーキングを探して回る」といった行動をとる方もいらっしゃいます。

しかし、こうした行動が本当に合理的かどうかは、冷静に考える必要があります。

この事例のような8万円の負担増についても、人によって感じ方は大きく異なります。「8万円は大きいから徹底的にインボイス対応店を選ぼう」と考える方もいれば、「8万円のためにそこまで時間をかけるのは逆に損だ、今まで通りでいい」と考える方もいるでしょう。

📌 ポイント

大切なのは、インボイスの有無による正確な税負担の差を把握した上で、自分のビジネス規模や状況に合わせて判断することです。感覚ではなく、数字をもとに合理的な意思決定をしましょう。

📝 このセクションのまとめ

今回の内容を改めて整理します。

「インボイス番号がないと経費に落とせない」という誤解は、今でも非常に多くの方がお持ちです。この記事を参考に、正しい知識を身につけて周囲の方にも伝えていただければ幸いです。

⚠️ 注意

本記事のシミュレーションは理解を深めるための概算です。実際の税負担は事業規模や適用される税率・特例によって異なります。個別の判断については税理士にご相談ください。

本記事の内容は YouTubeチャンネル 税理士YouTuberチャンネル!! / ヒロ税理士 の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。 本サイトは 税理士YouTuberチャンネル!! / ヒロ税理士を応援しています!

インボイス番号を取らなければ消費税を納めなくていい?税理士が解説する真実と節税策

インボイス制度で課税事業者も大変!税理士が解説する絶対にやるべきこと3選

インボイス制度で課税事業者が注意すべき独禁法・下請法違反リスクを税理士が解説

千代田・中央・港区から副都心各区まで、東京の優良税理士法人ランキング

大阪・京都・兵庫・岡山など関西圏の信頼できる税理士法人ランキング

首都圏の神奈川・埼玉・千葉・北関東で実績のある税理士法人ランキング

製造業の集積地、中部・北陸圏で企業支援に強い税理士法人ランキング

九州・沖縄地域で地域密着型サービスに定評のある税理士法人ランキング

北海道・東北・中国・四国地方の地域に根ざした税理士法人ランキング

✕

✕

✕

✕