納税をキャッシュレス決済で7%以上お得にする方法を税理士が解説

e_zeirishi

良い税理士

自宅家賃を全額経費に落とすのはアウト。家事按分の要件は意外に厳しい。

個人事業主・フリーランス・大家さんの所得税計算は、まず売上からスタートします。そこから必要経費を差し引いて事業所得を求め、さらに医療費控除・配偶者控除・基礎控除などの所得控除を引いて課税所得を計算します。

課税所得は超過累進税率表に当てはめて所得税を算出します。所得税率は最低5%から最高45%です。さらに税額控除(住宅ローン控除・配当控除など)を引いて純粋な所得税が確定します。

| 税の種類 | 税率・内容 |

|---|---|

| 所得税 | 5%〜45%(超過累進税率) |

| 復興特別所得税 | 所得税額の2.1%上乗せ |

| 住民税 | 10% |

| 個人事業税 | 所得金額が年間290万円超の場合に課税 |

売上から事業所得までの計算は、青色申告の場合は青色申告決算書(4枚)、白色申告の場合は収支内訳書(2枚)で行います。所得控除以降の計算は確定申告書(2枚)で行います。なお、今年からA様式・B様式の区別はなくなり、実質B様式に統一されました。

今回テーマとなる家事按分・家事関連費は、この必要経費の集計の部分で登場します。

📝 このセクションのまとめ

個人事業主・フリーランスのお金の支出には、大きく分けて3種類あります。

| 種類 | 内容 | 経費計上 | 具体例 |

|---|---|---|---|

| 必要経費 | 事業に関連する支出 | ○ 全額計上可 | 仕入れ・人件費・給料など |

| 家事費 | プライベートの支出 | × 計上不可 | 食事代・個人の生命保険料・子供の塾代など |

| 家事関連費 | 仕事とプライベートが混在する支出 | △ 要件を満たせば一部計上可 | 自宅兼オフィスの家賃・水道光熱費・携帯電話代・車両費など |

📌 ポイント

家事費(プライベートの支出)は経費にはなりませんが、医療費控除・生命保険料控除・基礎控除などの所得控除として税負担を軽減できる仕組みがあります。所得控除は「経費ではないが、課税所得から引いてもらえるもの」です。これを必要経費として計上するのは誤りですので注意してください。

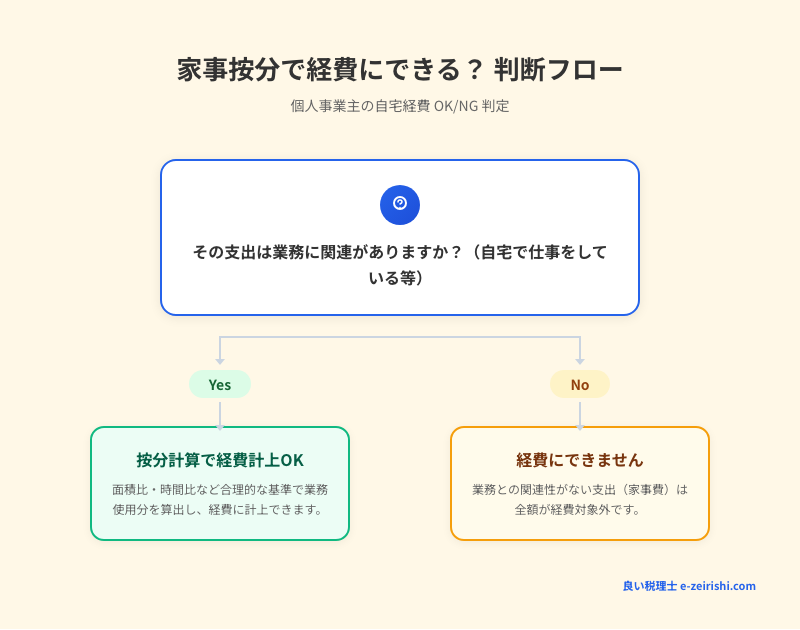

家事関連費とは、必要経費と家事費の両方にまたがる支出のことです。部分的には仕事用と言えるけれども、プライベートの要素も含まれているものを指します。所得税法上の正式名称は「家事関連費」で、一般的には「家事按分」と呼ばれています。

⚠️ 注意

家事関連費は原則として経費に落とすことができません。仕事で使った部分が混ざっていたとしても、原則は経費算入不可です。例外として、一定の要件を満たした場合にのみ、仕事で使った割合分を経費計上できます。安易に按分計上してしまうとアウトになりますので注意が必要です。

📝 このセクションのまとめ

家事関連費を経費に落とすための家事按分には、満たすべき要件が3つあります。

特に重要なのが「計算根拠」です。「自分がこう思う」という主観的な割合はダメで、客観的なもの、つまり誰が見ても分かるような証拠であることが求められます。

📌 ポイント:計算根拠の具体例(漫画家の事例より)

実際の事例として、以下のように居住状況の変化に応じて面積按分の割合を変えていたケースがあります。

このように間取り図をもとにした面積按分で計算根拠を書面で準備しておくことが理想的です。

確定申告書を提出する際、この計算根拠の提出は求められません。ただし、万が一税務署から質問された時に答えられるよう、書面で準備できる状態にしておくことが重要です。

📝 このセクションのまとめ

家事関連費の主な費目ごとに、どのような基準で按分するのが自然かを見ていきましょう。

| 費目 | 按分の基準 | 備考 |

|---|---|---|

| 自宅兼オフィス・自宅兼店舗の家賃 | 面積比 | 間取り図をもとに仕事スペースの割合を算出 |

| 水道光熱費 | 使用量(理想)または面積比 | 使用量の計測が難しい場合は面積比で代用する方が多い |

| 携帯電話代・インターネット使用料 | 稼働日数・通話時間の比率 | 毎月計算は不要。数ヶ月サンプリングして算出した割合を数年間使うことも概ね認められる |

| 車両の減価償却費 | 走行距離(最も自然) | 使用日数でも可。走行距離が最も客観的 |

| ガソリン代・ETC・車両保険・自動車税 | 車両の減価償却費と同じ率 | ETCは仕事用・プライベート用でカードを分けるのが最も完璧な方法 |

例えば車の按分について、「週7日のうち6日仕事でフル稼働しているから7分の6を経費計上している」という方も多いと思いますが、最も自然で客観的なのは走行距離による按分です。

⚠️ 注意:個人事業主の福利厚生費に注意

個人事業主が従業員を雇っている場合、打ち上げなどで従業員と食事に行く際の費用は福利厚生費として計上することがあります。しかし、個人事業主自身の分は家事費扱いとなり、経費計上できません。法人の場合はこのような制限はありませんが、個人事業主の場合は自分自身の福利厚生費は存在しないと覚えておいてください。実務上は人数割りで自分の分を除外する処理が必要です。

📝 このセクションのまとめ

⚠️ 注意:100%経費計上は絶対にNG

自宅兼オフィスであっても、家賃を100%経費計上することは絶対にアウトです。青色申告決算書を見れば全額計上しているかどうかは一目で分かります。自宅とは別に店舗・オフィスを借りているという事情が決算書から読み取れない場合、100%計上は否認される可能性があります。一部でも根拠を持った上で自己否認(経費から外す)することが重要です。

また、よく聞かれる質問として「自己所有物件(持ち家)の場合はどうなるか」という点があります。自宅家賃はないものの、ローン返済をしている場合でも、建物の減価償却費や水道光熱費の一部を経費計上することは原則として可能です。

ただし、住宅ローン控除を受けている方は要注意です。住宅ローン控除はあくまでも「住居」として使用していることが前提です。例えば仕事で20%使用していると申告した場合、住宅ローン控除の対象は80%に縮小されます。

📌 ポイント:持ち家の場合の損得判断

税額からダイレクトに差し引かれる住宅ローン控除は節税効果が非常に大きいです。減価償却費・水道光熱費を一部経費計上することで得られる節税効果と比較すると、ほとんどの場合、住宅ローン控除を満額受けた方が有利になります。持ち家で仕事をしている方は慎重に判断してください。

📝 このセクションのまとめ

家事按分の経理処理では「経費否認」という処理を行います。これは、一旦計上した経費の一部を自ら取り消すことを意味します。

具体的な例で見てみましょう。例えば月額5万円の家賃を支払っており、そのうちプライベートで使っている割合が70%(仕事で使っている割合が30%)の場合、決算修正として以下のような処理を行います。

| 処理の内容 | 金額 |

|---|---|

| 支払った家賃(全額) | 50,000円 |

| プライベート分(70%)を「事業主勘定」で取り消し | ▲35,000円 |

| 経費として計上できる金額(30%) | 15,000円 |

ここで登場する「事業主勘定」は個人事業主ならではの仮の勘定科目です。法人にはこのような処理はなく、日商簿記3級でも出てこない個人事業主特有の処理方法ですので、しっかり覚えておきましょう。

📝 このセクションのまとめ

家事按分が登場する決算書の記載箇所は主に減価償却費と地代家賃です。

青色申告決算書の場合、決算書1ページ目に表示されている金額は按分後の経費計上済みの純額のみです。減価償却費については3ページ目の減価償却明細で、償却額のうち何パーセントを経費に入れるかを計算します。地代家賃については、例えば年間24万円支払っていてそのうち50%を経費計上する場合、決算書には12万円と記載します。

⚠️ 注意:決算書で全額計上が見抜かれる

地代家賃の欄が支払額と同じ24万円(全額)になっている場合、自宅と別にオフィス・店舗を借りているという事情が決算書から読み取れなければ、「併用しているのではないか」と疑われ、一部を否認される可能性があります。

白色申告(収支内訳書)の場合も考え方は同じです。収支内訳書は2ページ構成で減価償却明細があります。例えば減価償却費を80%計上(20%自己否認)している場合はその旨を明細に記載し、家賃も同様に按分後の金額を記載します。年間24万円の家賃で80%計上であれば19万2,000円を経費計上額として記載します。

📝 このセクションのまとめ

家事関連費を経費に落とすための家事按分のルールを改めて整理します。

個人事業主・フリーランスの方は、税務調査に入られることは滅多にありません。そのため、「周りの人が家賃60%・70%計上できていると言っていた」という話を聞くこともあるかもしれません。

しかし、それは税務調査が入っていないだけです。安易に高いパーセンテージで経費計上できるわけではありません。根拠のない割合での按分は、税務調査が入った際に否認されるリスクがあることを必ず覚えておいてください。

📌 家事按分 チェックリスト

本記事の内容は YouTubeチャンネル 税理士YouTuberチャンネル!! / ヒロ税理士 の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。

本サイトは 税理士YouTuberチャンネル!! / ヒロ税理士を応援しています!

✕

✕

✕

✕