小規模企業共済とは?個人事業主必見の節税制度を税理士が解説

e_zeirishi

良い税理士

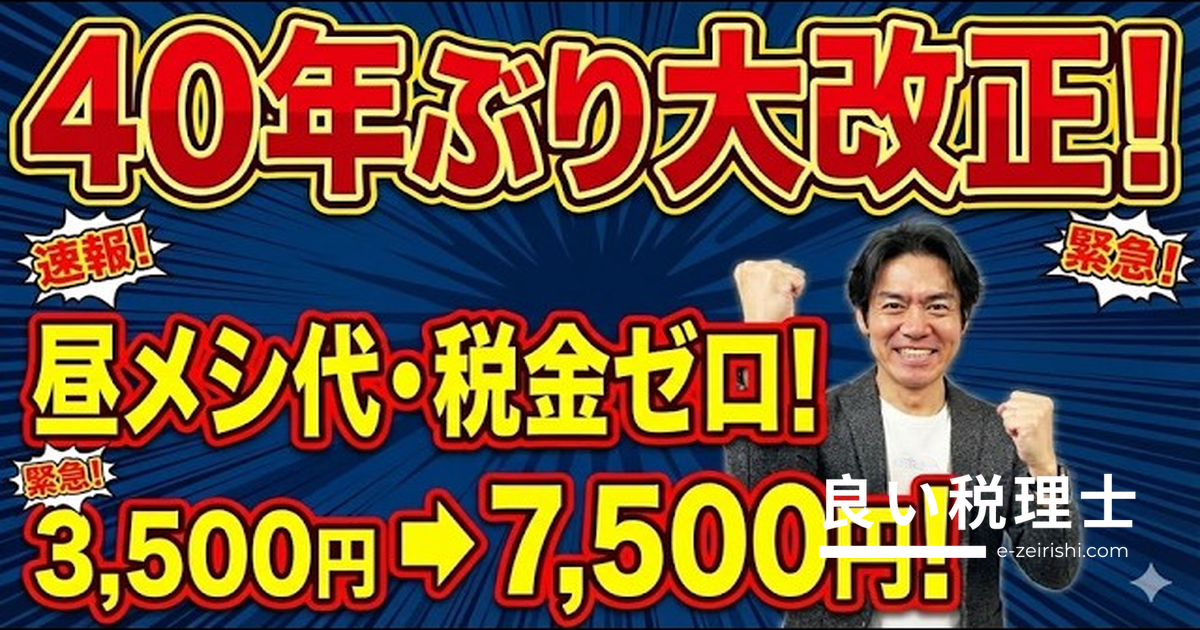

40年ぶりの大改正で食事代補助の非課税枠が月7,500円に倍増!会社と合わせて月1万5,000円まで非課税で食事代を賄える制度の条件と活用法を徹底解説します。

今回の税制改正の中では数少ない減税のお話です。テーマはずばり、税金ゼロの食事代補助が倍増して月7,500円へという内容です。企業も社員もトクする、最強の節税&福利厚生の改正が、物価高を背景に40年ぶりに実現しました。

結論から言うと、食事代の非課税枠がこれまでの月3,500円から、なんと倍増以上の月7,500円になります。会社負担分と合わせると月1万5,000円の枠が使えるということで、今回の税制改正でほぼ決まりとなっています。

📌 ポイント

非課税枠の月額上限が 3,500円 → 7,500円 に改正。会社負担7,500円+本人負担7,500円=月1万5,000円まで非課税で食事代に充てられるようになります。

📝 このセクションのまとめ

今回の食事代補助の改正をより深く理解するために、まず会社の飲食代が経費として落とせるかどうか、4つのパターンに分けて整理しておきましょう。

| 飲食代の種類 | 経費計上 | 注意点 |

|---|---|---|

| 社長1人での食事代 | ❌ 原則アウト | 現物給与・役員賞与扱いとなり経費不可+所得税・住民税課税 |

| 社員を交えた福利厚生費 | ✅ 基本OK | 現物給与に該当する場合は給与課税に注意 |

| 取引先との打ち合わせ(会議費) | ✅ OK | 議事録等の証拠書類を整備するのが望ましい |

| 接待交際費 | ✅ OK(上限あり) | 中小企業は年間800万円の上限あり |

⚠️ 注意:社長1人の食事代は原則アウト

ネット上やYouTube・ブログなどで「社長1人のカフェ代も経費になる」という情報が飛び交っていますが、基本的にアウトです。事業と関係のない個人的な費用は「現物給与」扱いとなり、法人では役員賞与として経費に落とせない上、所得税・住民税も課税される二重のデメリットがあります。個人事業主も同様です。

例外として認められる可能性があるのは、「オフィスのWi-Fiが使えないためWi-Fiのあるカフェで作業した」「遠方での打ち合わせの合間にデスクワークのためカフェを利用した」といった、明確な業務上の必要性がある場合に限られます。

社員を交えた打ち上げや新年会などは、基本的に福利厚生費として経費計上できます。ただし、ここでも「現物給与」という概念に注意が必要です。

例えば飲食店の賄い食事。これは従業員に対して食事という現物で給与を支給したとみなされます。経費には落とせますが、給与扱いである以上、所得税・住民税の源泉徴収が必要になります。

📌 大原則を押さえておこう

社員に提供する食事代は、基本的に現物給与として扱われます。経費には落とせますが、給与として所得税・住民税が源泉徴収されるのが大原則です。今回の特例はこの「現物給与課税」を免除するものです。

📝 このセクションのまとめ

取引先との打ち合わせを伴う会議費は、ちゃんとした会議であれば経費計上できます。カフェで取引先と話をする場合も該当しますが、証拠書類の整備が重要です。理想は議事録の作成で、今であればスマホで音声録音してAIで議事録化するサービスを使うと非常に便利です。

接待交際費も基本的に経費計上できますが、中小企業には年間800万円という上限があります。これを超えると、決算書上は経費計上できても法人の申告書で取り消す処理が必要になり、税負担が重くなります。

📌 1人当たり1万円以下の飲食代の特例

接待交際費のうち、1人当たり1万円以下の飲食代については、800万円の枠にカウントしなくてもよいという特例があります。ただし、この特例を使うには以下の記録が必要です。

⚠️ 税務調査では記録がないと大変なことに

接待交際費の支出が多い会社で、メモ書きが何もない場合、税務調査で「これはプライベートの支出ではないか」と疑われます。これは実際の調査現場でもよくあることです。面倒でも、その都度領収書にメモ書きをしておくことを強くおすすめします。特に1人1万円以下の特例を多用している会社は要注意です。

📝 このセクションのまとめ

ここからが今回の本題です。社員への食事代は原則として現物給与(給与課税)の対象ですが、従来から2つの条件を両方満たせば非課税になるという特例がありました。

| 条件 | 内容 |

|---|---|

| 条件① | 食事代の半分以上を従業員本人が負担すること |

| 条件② | 会社の負担額が月額3,500円以下(原則、税抜きベース)であること |

この2つの条件を両方満たした場合、食事代は給与ではなく福利厚生費として経費計上でき、従業員への源泉徴収も不要(非課税)となります。

具体的な例を挙げると、会社が毎月食事代補助として3,500円を支給し、従業員の給与から3,500円を天引きして合計7,000円の食事代に充てるケースが典型例です。本人負担3,500円は合計の50%以上を満たし、会社負担も3,500円以下なので、条件クリアとなります。

⚠️ 月7,000円では物価高に対応できない

しかし、月額7,000円という上限は今の物価水準に合っていません。特に東京ではランチ1回で1,500円を超えることもザラで、月7,000円では4〜5回分にしかなりません。この現実を受けて、40年ぶりの大改正が実現しました。

📝 このセクションのまとめ

今回の税制改正により、会社負担額の上限が月3,500円から月7,500円に引き上げられます。これにより、非課税で活用できる食事代の合計額が大幅に拡大します。

| 改正前 | 改正後 | |

|---|---|---|

| 会社負担額(非課税上限) | 月3,500円 | 月7,500円 |

| 従業員本人負担額(最低限) | 月3,500円以上 | 月7,500円以上 |

| 合計の食事代上限 | 月7,000円 | 月1万5,000円 |

| 会社側の税務処理 | 福利厚生費(経費) | 福利厚生費(経費) |

| 従業員側の課税 | 非課税 | 非課税 |

例えば、会社が毎月7,500円の食事代補助を支給し、従業員の給与から7,500円を天引きして合計1万5,000円を食事代に充てるとします。本人負担7,500円は合計の50%以上を満たし、会社負担も7,500円以下なので、非課税の条件をクリアします。

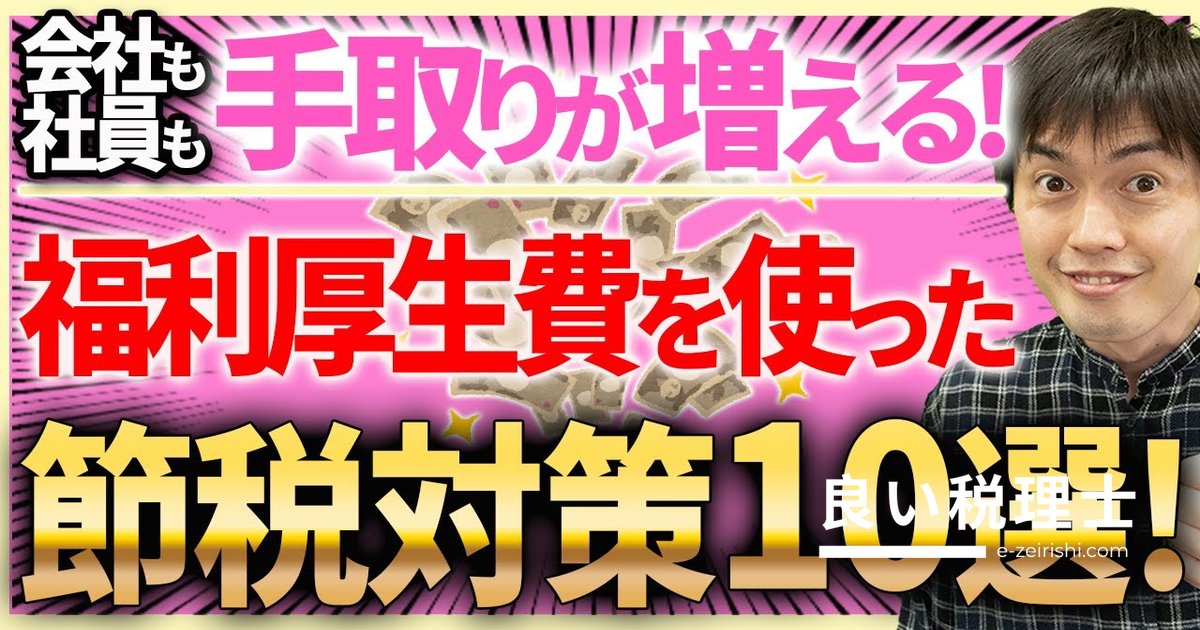

📌 企業・従業員それぞれのメリット

お昼ご飯は会社に勤務していれば結局必要になるものです。今まで税金を引かれた後の手取りから食事代を払っていたのが、この制度を活用すれば無税で食事代の一部を賄えるようになります。これはむちゃくちゃ大きな話です。

なお、必ずしも上限の7,500円まで補助しなければならないわけではありません。企業の体力に応じて、例えば5,000円や6,000円に設定するだけでも、従来の3,500円から大幅なアップが可能です。

📝 このセクションのまとめ

会計事務所を経営していてさまざまな中小企業を訪問していると、どの業界も今人手不足で採用競争が本当に激化していると感じます。給与水準はもちろんのこと、こういった福利厚生の待遇もかなり重視されてきています。

そんな中で食事代補助があるというのは、採用のアピールポイントとして大きな武器になります。企業としては福利厚生費としての節税にもつながり、採用面でも訴求できる。一方で従業員は実質的な手取りアップにもつながる。まさに企業も社員もトクする制度です。

📌 食事代補助制度導入のポイント

なかなか中小企業を取り巻く経済環境・経営環境は厳しいので簡単な話ではありませんが、余力のある企業はぜひこの制度をフル活用して、採用や社員の定着率向上に役立てていただければと思います。

📝 このセクションのまとめ

本記事の内容は YouTubeチャンネル 税理士YouTuberチャンネル!! / ヒロ税理士 の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。 本サイトは 税理士YouTuberチャンネル!! / ヒロ税理士を応援しています!

✕

✕

✕

✕