稼ぎすぎると手取りが減る?累進課税の真実を税理士が解説

e_zeirishi

良い税理士

扶養の壁が103万円から178万円に引き上げられた場合、年金受給者の非課税ラインは「178万円」ではなく「233万円」になる可能性があります。その根拠と、実際の税負担への影響を詳しく解説します。

今話題の年収178万円の壁ですが、実は年金受給者にはこの「178万円」という数字は直接関係ありません。

年金暮らしの方から「年収178万円の壁は年金受給者にも同様に適用されるのか」という質問がよく寄せられますが、年金受給者はまったく異なる角度から計算を考える必要があります。

📌 ポイント

年金受給者の非課税ラインは、給与所得者の「178万円」ではなく、65歳以上で233万円、65歳未満で200万円になると予想されます。これは公的年金等控除と基礎控除の合計額が給与所得者とは異なるためです。

📝 このセクションのまとめ

世の中にはさまざまな「年収の壁」が存在します。大きく分けると、税金に関する壁と社会保険に関する壁があります。

| 壁の種類 | 金額 | 内容 |

|---|---|---|

| 税金の壁(最重要) | 103万円 | この金額を超えると自分の所得税が発生し、親などの扶養から外れる |

| 社会保険の壁 | 106万円 / 130万円 | 社会保険に加入しなければならないライン |

| 配偶者控除の壁 | 150万円 | 配偶者として扶養に入れるかどうかのライン |

今回、国民民主党が最も主張しているのが、この103万円の壁を178万円に引き上げるという政策です。

📝 このセクションのまとめ

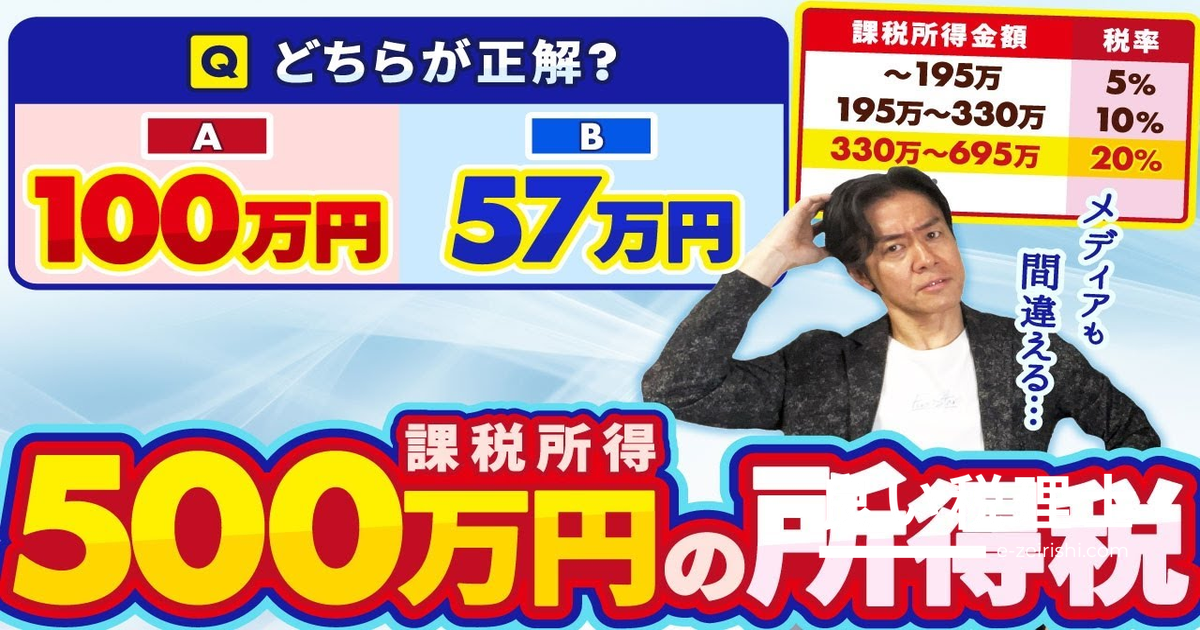

給与所得者の所得税計算の流れを整理すると、以下のようになります。

この給与所得控除55万円と基礎控除48万円を足した合計が103万円です。これが「103万円の壁」の正体です。

📌 ポイント

103万円の壁 = 給与所得控除(55万円)+ 基礎控除(48万円)

178万円への引き上げは、基礎控除を48万円から123万円に増額することで実現します。

55万円 + 123万円 = 178万円

なお、基礎控除は「国民として健康で文化的な最低限度の生活を行うための控除」とされていますが、現行の48万円は非常に低い水準です。さらに所得が2,500万円を超えると基礎控除が0円になる仕組みになっています。

📝 このセクションのまとめ

年金受給者の所得税計算は、給与所得者とは異なります。年金収入は「雑所得」として扱われ、給与所得控除の代わりに公的年金等控除が適用されます。

公的年金等控除の金額は、年齢とその他の所得額によって異なります。

| 年齢 | 年金以外の所得 | 公的年金等控除額(最低) |

|---|---|---|

| 65歳以上 | 1,000万円以下 | 110万円 |

| 65歳未満 | 1,000万円以下 | 60万円 |

ほとんどの方は「年金以外の所得1,000万円以下」に該当します。そして給与所得者と同様に、公的年金等控除を差し引いた後の雑所得から、さらに基礎控除48万円を引いて課税所得を算出します。

これをまとめると、現行の年金受給者の非課税ライン(年収の壁)は次のとおりです。

| 年齢 | 公的年金等控除 | 基礎控除 | 現行の壁(合計) |

|---|---|---|---|

| 65歳以上 | 110万円 | 48万円 | 158万円 |

| 65歳未満 | 60万円 | 48万円 | 108万円 |

このラインを超えると所得税がかかり、またお子さんなどの扶養に入っている場合はその扶養から外れることになります。

📝 このセクションのまとめ

基礎控除が48万円から123万円に引き上げられた場合、年金受給者の非課税ラインはどう変わるのでしょうか。

65歳以上の場合は、公的年金等控除110万円に基礎控除123万円を加えた合計、233万円が新たな壁となります。

65歳未満の場合は、単純に60万円+123万円=183万円とはなりません。公的年金等控除は年金収入の金額によって段階的に変わる仕組みになっており、基礎控除が増えることで課税所得の計算階層が変わるため、結果として200万円が新たな壁になると予想されます。

| 年齢 | 現行の壁 | 改正後(予想)の壁 | 変化 |

|---|---|---|---|

| 65歳以上 | 158万円 | 233万円 | +75万円 |

| 65歳未満 | 108万円 | 200万円 | +92万円 |

⚠️ 注意

これはあくまで予想ベースの試算です。税制改正の最終確定は例年12月10日前後であり、今年は国会の勢力も変わっているため、さらに遅れる可能性があります。確定するまでは過度に期待しないようにしましょう。

なお、年金には課税されるものと非課税のものがあります。整理すると以下のとおりです。

| 区分 | 年金の種類 |

|---|---|

| 非課税(税金がかからない) | 障害年金、遺族年金、年金生活者支援給付金 |

| 課税対象(雑所得・公的年金等) | 国民年金、厚生年金、国民年金基金、確定給付企業年金など |

| 課税対象(雑所得・別枠計算) | 生命保険の個人年金 |

生命保険の個人年金は同じ雑所得でも別枠での計算になる点に注意が必要です。

📝 このセクションのまとめ

ここでは社会保険料を除いた形で、実際の税負担の変化を試算します。

【ケース①】年金収入年間180万円・65歳以上の場合

| 項目 | 現行(基礎控除48万円) | 改正後(基礎控除123万円) |

|---|---|---|

| 年金収入 | 180万円 | 180万円 |

| 公的年金等控除 | ▲110万円 | ▲110万円 |

| 基礎控除 | ▲48万円 | ▲123万円 |

| 課税所得 | 22万円 | 0円 |

| 税負担合計(所得税+住民税) | 4万2,120円 | 4,000円(均等割のみ) |

| 手取り額 | 175万7,880円 | 179万6,000円 |

| 手取り率 | 約97.6% | 約99.8% |

年間の税負担が約4万円近く下がるという大きな影響があります。なお、課税所得が0円になっても住民税の均等割(4,000円)は最低限かかるため、税負担が完全に0円にはなりません。

【ケース②】年金収入年間233万円・65歳以上(新しい壁のライン)の場合

| 項目 | 現行(基礎控除48万円) | 改正後(基礎控除123万円) |

|---|---|---|

| 年金収入 | 233万円 | 233万円 |

| 公的年金等控除 | ▲110万円 | ▲110万円 |

| 基礎控除 | ▲48万円 | ▲123万円 |

| 課税所得 | 75万円 | 0円 |

| 税負担合計(所得税+住民税) | 12万2,120円 | 4,000円(均等割のみ) |

| 手取り額 | 220万7,880円 | 232万6,000円 |

| 手取り率 | 約96% | 約99.8% |

税額が約12万円圧縮されるという、非常にインパクトの大きい結果になります。

📝 このセクションのまとめ

壁の引き上げが実現した場合、所得税・住民税の負担軽減だけでなく、さまざまな面への影響が予想されます。

① 介護保険料・国民健康保険料・後期高齢者保険料の軽減

これらの保険料は住民税の計算方法と連動していることが多いです。住民税の基礎控除が引き上げられれば(所得税の123万円に対して住民税でも110万円程度に拡張されると予想)、保険料負担も連動して減る可能性があります。

⚠️ 注意

ただし、国としては財政を圧迫する医療費増大を解消しようという動きがあり、社会保険の年収106万円の壁の撤廃の動きも進んでいます。所得税・住民税の壁と社会保険料の壁が連動するかどうかは、現時点では実現が厳しい面もあります。

② 非課税世帯のラインが上がる可能性

現在、65歳以上の2人暮らし世帯の場合、年金受給額が211万円以下、配偶者の年金受給額が年間155万円以下という条件を満たせば「年金受給者の非課税世帯」に該当します。この211万円というラインが300万円程度に上がる可能性もあります。

③ 社会保険の扶養ライン(180万円の壁)の引き上げ

一般的な社会保険の扶養ラインは130万円ですが、60歳以上の方には年金収入180万円という壁が適用されます。年金収入180万円未満であれば、配偶者の収入がその半分未満などの条件を満たすことで、健康保険などの社会保険の扶養対象でいられます(ただし75歳以上の方は後期高齢者医療制度に入るため対象外)。

所得税・住民税の年収の壁が引き上げられるのであれば、この社会保険の扶養ラインの180万円も同様に引き上げられるのではないかと予想されます。ただし、「週20時間の壁」が新設される動きもあり、そちらでロックされる可能性もあります。

④ 確定申告不要ラインの引き上げ

年金受給者には、以下の条件を全て満たせば確定申告が不要というルールがあります。

📌 ポイント

「確定申告不要」とはいえ、この条件を満たしている方でも確定申告をした方が税金の還付を受けられるケースが多いです(これを「還付申告」といいます)。確定申告しなくてもいいというのは「税金を見逃している」のではなく、源泉徴収で多めに徴収されているため申告しなくてもいいというニュアンスです。絶対に申告した方がお得なケースが多いです。

この確定申告不要の400万円というラインも、今後引き上げられる可能性があると予想されます。

📝 このセクションのまとめ

本記事の内容は YouTubeチャンネル 税理士YouTuberチャンネル!! / ヒロ税理士 の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。 本サイトは 税理士YouTuberチャンネル!! / ヒロ税理士を応援しています!

千代田・中央・港区から副都心各区まで、東京の優良税理士法人ランキング

大阪・京都・兵庫・岡山など関西圏の信頼できる税理士法人ランキング

首都圏の神奈川・埼玉・千葉・北関東で実績のある税理士法人ランキング

製造業の集積地、中部・北陸圏で企業支援に強い税理士法人ランキング

九州・沖縄地域で地域密着型サービスに定評のある税理士法人ランキング

北海道・東北・中国・四国地方の地域に根ざした税理士法人ランキング

✕

✕

✕

✕