年末調整とは何か?税理士が解説する仕組みと節税のポイント完全保存版

e_zeirishi

良い税理士

「稼ぎすぎると手取りが減る」は7割が誤解している累進課税の誤った理解です。

「年収900万以上稼いだら税率が上がって損するからやめておいた方がいい」という話を耳にしたことはないでしょうか。実はこれ、多くの人が勘違いしている大きな誤解です。テレビやメディアですら間違えるほど広く信じられていますが、所得税の仕組みを正しく理解すれば、この誤解はすっきり解消できます。

今回は個人が支払う税金の中で最も主役となる所得税の超過累進課税の仕組みを、具体的な数字を使ってわかりやすく解説します。

📌 ポイント

所得税は「超過累進税率」という計算方式を採用しています。稼ぎが大きくなるほど税率が上がっていく仕組みですが、高い税率は「超えた部分だけ」に適用されるのであって、収入全体に高い税率がかかるわけではありません。

📝 このセクションのまとめ

まず所得税がどのように計算されるか、全体の構造を確認しましょう。会社員(給与所得者)の場合、次のような流れで課税所得が算出されます。

さらに実際の負担はこれだけではありません。復興特別所得税(2.1%上乗せ)と、所得控除額は多少違いますが住民税(一律10%)も加算されます。税率をかける対象となるのは「課税所得」の金額であり、この課税所得がいくらかによって皆さんの税率が決まります。

個人事業主・フリーランス・大家さんなど給与所得者以外の方も、基本的な計算構造は同じです。異なる点は、給与額面収入から給与所得控除を引く部分が、売上から必要経費を差し引くという計算に変わるところです。また、所得が一定以上になると所得税・住民税以外に個人事業税がかかる点も大きな違いの一つです。

📝 このセクションのまとめ

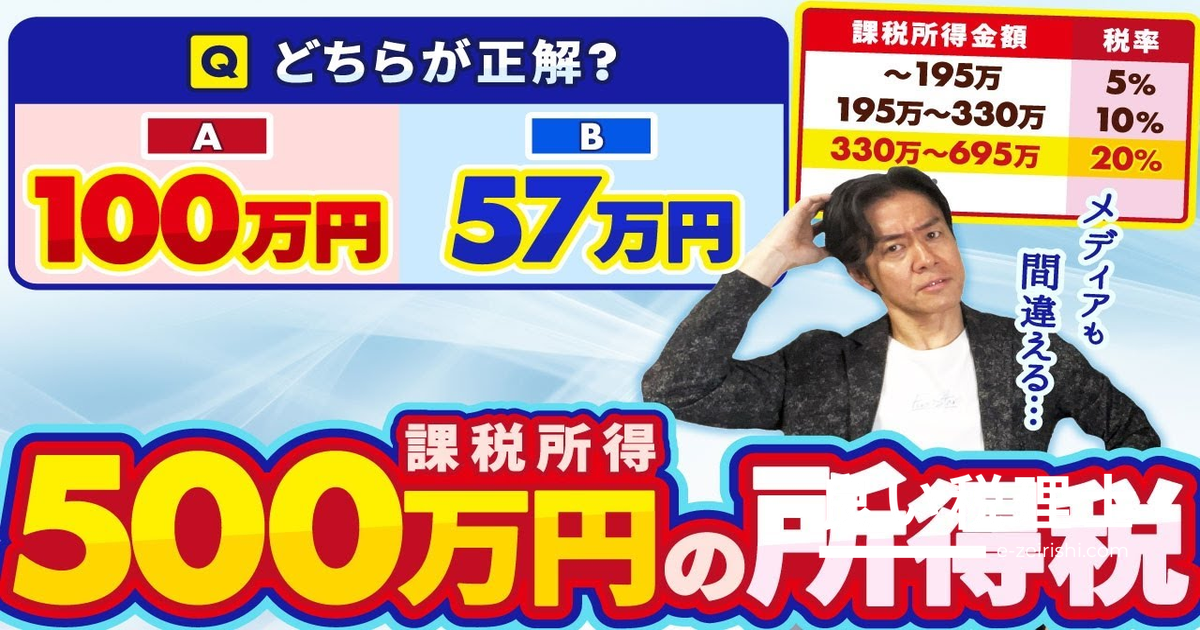

所得税の税率表を見ると、課税所得に応じて次のような税率が設定されています。

| 課税所得の金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超〜330万円以下 | 10% |

| 330万円超〜695万円以下 | 20% |

| 695万円超〜900万円以下 | 23% |

| 900万円超〜1,800万円以下 | 33% |

| 1,800万円超〜4,000万円以下 | 40% |

| 4,000万円超 | 45% |

例えば課税所得が500万円の人の場合、「500万円×20%=100万円」と計算してしまうのは大きな誤りです。正しくは、課税所得を各階層に当てはめて計算し、合算します。

| 課税所得の範囲 | 金額 | 税率 | 税額 |

|---|---|---|---|

| 195万円以下の部分 | 195万円 | 5% | 9万7,500円 |

| 195万円超〜330万円以下の部分 | 135万円 | 10% | 13万5,000円 |

| 330万円超〜500万円以下の部分 | 170万円 | 20% | 34万円 |

| 合計税額 | 57万2,500円 | ||

給与額面収入に対する実際の負担率はわずか約11.45%です。税率表の最高欄に書かれた「20%」には全くなりません。

📌 ポイント

どんな人でも、課税所得195万円以下の部分は5%が適用されます。年収100万円の人も、年収1億円の人も、195万円までは同じ5%です。それを超えた部分が10%、さらに超えた部分が20%……というように階層ごとに計算して合算するのが累進課税の仕組みです。

なお、所得税に加えて社会保険料の個人負担も見ておく必要があります。都道府県によって多少違いはありますが、健康保険料が約10%、厚生年金保険料が18%で合計28%を本人と勤務先が折半します。つまり個人負担は約14%が乗っかってくるイメージです。社会保険料の方が所得税よりもはるかに負担が大きいことがわかります。

所得税と住民税(一律10%)を合わせたグラフで見ると、課税所得900万円を超えた部分は税率が33%から43%に一気に跳ね上がります。ただしこの43%が適用されるのは、あくまでも900万円を超えた部分だけです。課税所得が900万円をちょっと超えたからといって、いきなり全体の負担がドンと上がるわけではありません。

📝 このセクションのまとめ

では、なぜこのような勘違いが起きるのでしょうか。その原因の一つが、国税庁のサイトにも掲載されている速算表の存在です。速算表とは、簡単に所得税を計算できる便利な表で、「課税所得×税率-控除額」という式で税額を算出できます。

先ほどの課税所得500万円の例で速算表を使うと、次のように計算します。

| 課税所得 | 税率 | 控除額 | 計算式 | 税額 |

|---|---|---|---|---|

| 500万円 | 20% | 42万7,500円 | 500万×20%-42万7,500円 | 57万2,500円 |

「控除額」という言葉が出てくると、何か特別な優遇措置があるように見えてしまいますが、そうではありません。この控除額は計算の便宜上のための調整額に過ぎません。

例えば課税所得330万円の人の場合、速算表では「330万×10%-9万7,500円=23万2,500円」となります。この9万7,500円の意味を理解しましょう。330万円全体に10%をかけると、本来5%しかかからない195万円以下の部分にも10%をかけてしまいます。その「かけすぎた5%分」を差し引いているのが9万7,500円(=195万円×5%)なのです。

📌 ポイント

速算表の「控除額」は特別な優遇措置ではなく、195万円以下の部分に余計にかけすぎた税率を補正するための調整額です。この控除額という言葉に惑わされないようにしてください。

📝 このセクションのまとめ

超過累進課税に関しては、1円超えただけで全体の負担が急増することはありません。しかし、税金や社会保険には「1円でも超えるとアウト」な壁が実際に存在します。代表的なものをまとめました。

| 収入の壁 | 給与収入ベース | 所得ベース | 影響内容 |

|---|---|---|---|

| 扶養控除がなくなるライン | 123万円 | 58万円 | 誰かの扶養に入れなくなる(令和7年改正後) |

| 社会保険の壁 | 130万円 | - | 自ら社会保険に加入しなければならない(106万円の壁撤廃後) |

| 特定親族特別控除・配偶者特別控除の減少開始 | 150万円 | - | 19〜22歳の子や配偶者の控除がどんどん減少し、世帯の税負担が増える |

| 給与所得控除の上限 | 850万円 | - | 給与所得控除が195万円で頭打ち(所得金額調整控除で最大15万円上乗せあり) |

| 配偶者控除・配偶者特別控除の減少開始 | 1,095万円 | 900万円 | 配偶者の稼ぎが150万円以下でも配偶者控除・配偶者特別控除がどんどん減少 |

| 住宅ローン控除が受けられなくなるライン | 2,195万円 | 2,000万円 | その年の住宅ローン控除が一切受けられなくなる |

| 基礎控除の減少・消滅 | 2,595万円 | 2,400万円 | 最低58万円〜最高95万円の基礎控除がどんどん減少し、最終的に消滅 |

特に注目すべきは住宅ローン控除です。住宅ローン控除は年末のローン残高に0.7%をかけた金額が所得税から直接引かれる制度です。例えばローン残高が5,000万円残っている場合、本来であれば35万円もの所得税が安くなります。ところが所得が2,000万円を1円でも超えてしまうと、この35万円の控除が一切受けられなくなります。

⚠️ 注意

超過累進課税と異なり、これらの「壁」は1円でも超えるとアウトです。特に役員報酬を自由に設定できる会社経営者の方は、所得2,400万円・2,000万円などのラインを意識して役員報酬を設定するケースが実際に多くあります。

なお、給与所得控除については昔は年収が高いほど無限に控除が受けられた時代がありましたが、現在は年収850万円で195万円の頭打ちとなっています。条件を満たせば所得金額調整控除という上乗せ措置で最大15万円受けられる場合もあります。

📝 このセクションのまとめ

累進課税の負担を抑えて手取りを最大化するにはどうすればよいのでしょうか。個人事業主や会社経営者の方であれば、徹底的な節税策を駆使してお金が残る形を作るしかありません。一方、会社員の方は基本的に稼ぎ方を変えることが選択肢になります。

給与収入は累進課税が適用されます。副業については経費計上できるメリットがあり、規模が大きければ事業所得として青色申告ができるメリットもありますが、給与所得と同様に累進課税が適用されます。

そこで注目したいのが、税率が低い所得の種類です。特に分離課税が適用される資産運用は、累進課税の影響を受けにくいという大きなメリットがあります。

| 資産運用の種類 | 所得区分 | 課税方式 | 税率 | 特徴 |

|---|---|---|---|---|

| 株・投資信託・債券の配当・売却益 | 譲渡所得・配当所得 | 分離課税(特定口座源泉徴収あり) | 20.315% | 確定申告不要。何百万・何億稼いでも同率 |

| FX | 雑所得 | 分離課税 | 20.315% | 株と同じく分離課税で一律 |

| 金(ゴールド) | 総合譲渡所得 | 総合課税(累進課税) | 累進税率 | 年間50万円控除あり。保有5年超なら利益の1/2のみ課税 |

| 仮想通貨(ビットコイン等) | 雑所得 | 総合課税(累進課税) | 累進税率(最高45%) | 給与所得控除のような控除もなく税負担が最も重い部類 |

株・投資信託などは特定口座(源泉徴収あり)を選択すると、税額計算も確定申告も不要で、所得税・住民税合わせて20.315%が徴収されて完結します。この税率は分離課税が適用されるため、株で何百万稼ごうが何億稼ごうが(一部の超資産家など例外はありますが)基本的に20.315%が一律適用されます。給与収入が高い方にとっては非常に大きなメリットです。

金(ゴールド)については、累進課税の総合課税が適用されますが、年間最大50万円の控除があります。つまり年間の金投資の儲けが50万円程度であれば税金はかかりません。さらに保有期間が5年超の金の売買であれば、50万円を超えた利益が出たとしてもその1/2のみが課税対象になるというメリットもあります。

⚠️ 注意

仮想通貨(ビットコイン等)は雑所得・総合課税・累進課税が適用されます。給与所得控除のような控除もなく、税負担という観点では最も不利な部類です。また、資産運用全般において、しっかり勉強せずに誰かの言葉を鵜呑みにすると失敗するリスクがあります。十分に理解した上で取り組んでください。

給与収入で稼げば稼ぐほど累進課税の税率が上がっていくことを考えると、株式投資などの20.315%という分離課税の税率がいかに魅力的かがよくわかります。給与以外の収入を副業で稼ぐよりも、こういった資産運用で低税率で稼ぐ方が税制上は有利なケースも多いでしょう。

📝 このセクションのまとめ

本記事の内容は YouTubeチャンネル 税理士YouTuberチャンネル!! / ヒロ税理士 の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。本サイトは 税理士YouTuberチャンネル!! / ヒロ税理士を応援しています!

住民税が去年より増えた理由2つと通知書チェック方法を税理士が解説

103万の壁が160万に拡大!基礎控除・給与所得控除の改正を税理士が解説

基礎控除改正でも年金受給者の手取りが増えない「カラクリ」を税理士が解説

✕

✕

✕

✕