家事按分の経費計上割合はコレ!税理士2人が勘定科目別に本音解説

e_zeirishi

良い税理士

危険な節税に騙されないために、税理士が自分の会社でも実践している地味だけど本物の節税術を紹介します。

節税節税と言っていると、怪しい節税商品や危険なスキームに引っかかりやすくなります。税務の専門家として大切にしているのは、お客様の会社をよくするというミッションです。節税はあくまでその手段のひとつ。企業の各ステージによっては、やった方がいい税金対策というものは確かに存在します。

ただし、それは「裏技」や「抜け穴」ではありません。正当派の節税・税金対策というのは、地味なものです。今回は実際に自分の会社でもやったことのある節税策を、前編として2つご紹介します。

📌 今回紹介する節税術(前編)

📝 このセクションのまとめ

まず1つ目は定番中の定番、経営セーフティ共済(中小企業倒産防止共済)と小規模企業共済のダブル活用です。どちらも中小企業基盤整備機構(国の組織)が運営しており、現在も実際に掛金を拠出し続けています。

派手さはありませんが、これより優れた節税・資産形成の仕組みはないと言っても過言ではありません。この2つが優れている理由は、3つの機能を同時に持っているからです。

この3つを同時に持つ民間商品はほとんど存在しません。まずこの2つから始めるのが節税の王道です。

| 項目 | 経営セーフティ共済 | 小規模企業共済 |

|---|---|---|

| 主な目的 | 連鎖倒産の防止 | 経営者自身の退職金づくり |

| 対象者 | 法人・個人事業主(中小企業) | 個人事業主・中小企業の役員 |

| 掛金 | 月額5,000円〜最大20万円 | 月額1,000円〜最大7万円 |

| 上限額 | 1社あたり累計800万円 | 上限なし(掛金月額に上限) |

| 税メリット | 掛金全額を経費に計上 | 掛金全額が所得控除 |

| 受取時の税制 | 解約手当金として受取(法人で退職金活用可) | 一括→退職所得、年金→公的年金等雑所得 |

| 運用利回り | なし | 約1%(安定運用) |

| 元本割れリスク | 40ヶ月以上で全額返還 | 任意解約は20年未満で元本割れ |

| 個人事業主への推奨度 | 出口設計が難しいためあまりおすすめしない | おすすめ |

経営セーフティ共済の最大の特徴は、掛金全額を経費に落とせるにもかかわらず、40ヶ月以上掛けていれば解約時に全額戻ってくる点です。つまり「貯金しているのに経費になる」という状態を作れます。

さらに、この共済には前納制度があります。月額最大20万円の掛金に加えて、決算時に1年以内の掛金を前払いすることができます。具体的には月額20万円×12ヶ月=240万円に加え、前納分240万円を合わせて最大460万円の経費を1年で作ることも可能です。

⚠️ 注意

前納を使って460万円を先取りする方法がSNSで広まっていますが、累計上限は800万円までです。先に460万円使ってしまうか、毎年240万円ずつ積み立てるかの違いに過ぎません。あくまで「課税の繰り延べ」であり、税金がゼロになるわけではありません。資金に余裕がない状態で無理に掛けるのはNGです。

小規模企業共済は、会社員ではない個人事業主や中小企業の役員が自分自身の退職金を積み立てるための制度です。掛金は全額所得控除となり、所得税・住民税の節税につながります。

受け取り方法によって課税区分が変わります。

| 受取方法 | 課税区分 | 税制上の扱い |

|---|---|---|

| 一括受取 | 退職所得 | 退職所得控除が適用され税負担が軽い |

| 年金受取 | 雑所得(公的年金等) | 公的年金等控除が適用される |

また、iDeCoとよく比較されますが、小規模企業共済は比較的リスクが少なく安定運用が特徴で、運用利回りは約1%程度です。

⚠️ 注意:元本割れに注意

この共済は15年〜20年かけることを前提に取り組んでください。

いずれの共済も、積み立てた金額の約7割を担保に融資を受けられる機能があります。資金が必要になった時に解約せずに対応できるのは大きなメリットです。

| 共済名 | 融資条件 | 金利 | 返済方法 |

|---|---|---|---|

| 経営セーフティ共済 | 無利子・無担保 | 年利0.9% | 1年後一括返済(利息を払えば継続可) |

| 小規模企業共済 | 条件による | 年利0.9%〜1.5% | 1年後一括返済(利息を払えば継続可) |

この融資機能を活用して、積み立てた共済を担保にしながら資産運用をするという使い方も考えられます。ただし、借りたお金を使い込んでしまうのは絶対にNGです。

📌 ダブル共済が「貯蓄」として機能する理由

会社経営をしながら自分の退職金を自力で貯めていくのは非常に難しいものです。固定費がかかる会社経営では、余剰資金を意図的に残すのは容易ではありません。共済に加入することで強制的に積み立てができる仕組みを作ることが、長期的な資産形成において非常に有効です。

📝 ダブル共済セクションのまとめ

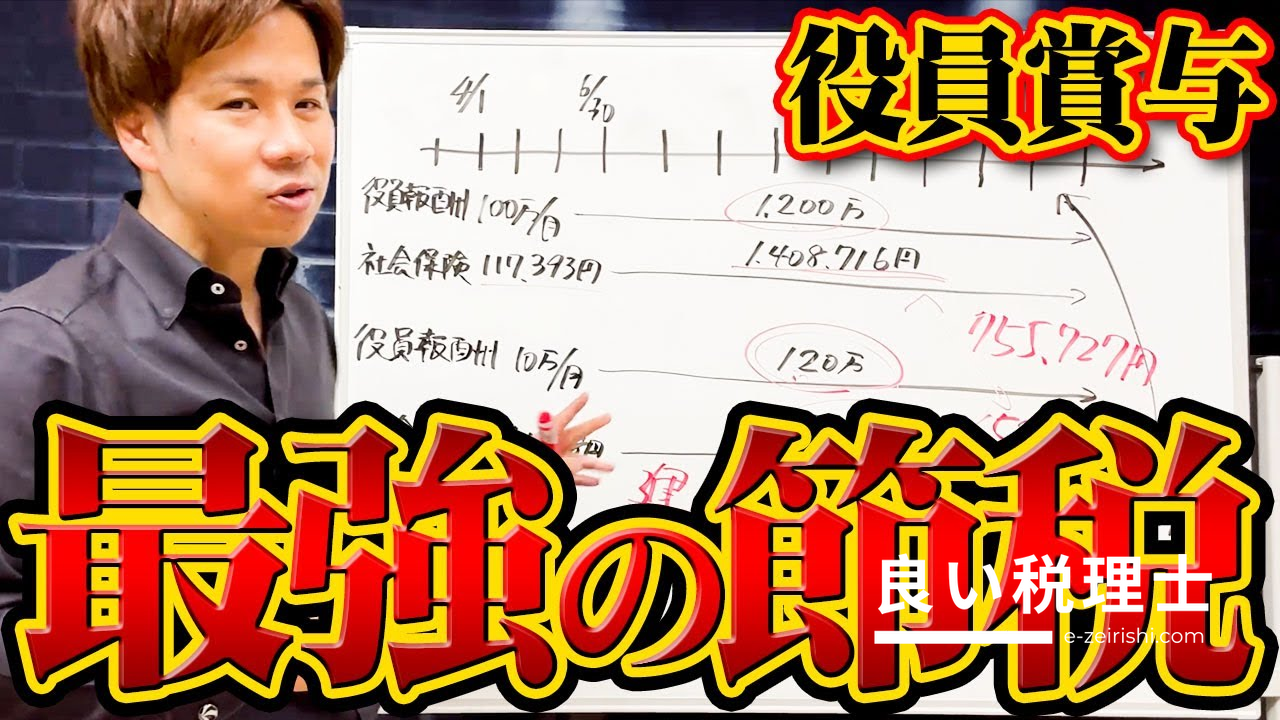

2つ目は、経営上の目標を設定し、達成したら役員賞与を取るという方法です。これを可能にするのが「事前確定届出給与」という制度です。

通常、役員への賞与(役員賞与)は法人税法上、原則として経費に落ちません。さらに個人には所得税・住民税・社会保険料もかかるという二重の負担があります。しかし、一定の要件を満たせば、役員賞与を経費として計上することが可能になります。

📌 役員報酬・役員賞与の基本ルール

事前確定届出給与を経費として認めてもらうには、以下の要件を全て満たす必要があります。

届出書には「何月何日に、役員賞与としていくら支給する」と明記します。この宣言をした上で、その通りに実行することで初めて経費として認められます。

届出の期限は以下のいずれか早い日です。

| 期限の基準 | 具体的な期限(3月決算法人の例) |

|---|---|

| 株主総会の決議日から1ヶ月を経過する日 | 5月末に総会→6月末ごろ |

| 会計期間開始日から4ヶ月を経過する日 | 4月1日起算→7月末ごろ |

📌 覚え方のポイント

ざっくり言うと、決算が終わってから3ヶ月以内が届出期限と覚えておきましょう。

⚠️ 絶対にやってはいけないこと

アウトになった場合、法人では経費に落ちないのに、個人には所得税・住民税が課税されるというダブルパンチになります。

この事前確定届出給与を使った社会保険料削減スキームが一部で流行しています。具体的には、月給を極端に少なくして、その代わりに賞与で1,000万円などを一括取得する方法です。

賞与に対する社会保険料は上限額が設定されているため、月給で毎月取るよりもトータルの社会保険料負担を減らせるという仕組みです。しかし、これにはいくつかの深刻なリスクがあります。

| リスク項目 | 具体的な問題 |

|---|---|

| 支給タイミング・金額の厳格管理 | 届出通りに実行できなければ全額否認 |

| 一度に多額のキャッシュアウト | 業績・資金繰りによっては対応不可 |

| 退職金の減少 | 最終役員報酬額が低いと退職金の算定額が大幅に減る |

| 将来の年金受給額の減少 | 標準報酬月額が低くなるため年金が減る |

| 傷病手当金の減少 | 月給が少ないと傷病手当金も少なくなる |

| 役員貸付金の増加 | 生活費が足りず会社から借入が増え、借入金が残ると役員賞与と認定されるリスク |

| 融資審査への影響 | 役員貸付金が資産として計上されると融資審査で不利になる |

⚠️ このスキームを使うべき人・使うべきでない人

使っても良い人:十分な貯蓄があり、少ない月給でも毎月の生活費が問題なく回る方

使うべきでない人:生活費を月給に依存している方、資金繰りに余裕がない方

目標が達成できず、宣言した賞与を取れなくなってしまった場合、何もしないと深刻な税務上の問題が発生します。

仕訳の観点で整理すると、役員賞与は「未払い」として認識された後、実際に支払うことで消えるはずでした。しかし支払わないまま放置すると、その未払金が「債務免除益」として会社の利益に計上されてしまいます。役員賞与はそもそも経費に落ちないのに、その上に債務免除益として法人税の課税対象になる——まさにダブルパンチです。

この問題を回避するための対処法は以下の通りです。

これらをきちんと行えば、債務免除益の問題も、個人への課税も発生しません。

よく聞かれるのが「法人の税負担と個人の税負担、どちらを優先すべきか」という問いです。

法人税率は大体25%〜32%程度です。一方、個人の所得税・住民税は役員報酬が増えるにつれて上昇します。個人の控除額にもよりますが、役員報酬が年収1,500万〜2,000万円のラインを超えてくると、個人の税率が法人税率を上回ってくると言われています。

| 年収ライン | 税負担の傾向 | 推奨アクション |

|---|---|---|

| 1,500万円未満 | 個人税率<法人税率 | 役員報酬を積極的に取る |

| 1,500万〜2,000万円 | 個人税率≒法人税率(分岐点) | 目的・ライフスタイルに応じて判断 |

| 2,000万円超 | 個人税率>法人税率 | 役員報酬を抑え、法人内に利益を留保 |

ただし、税負担だけで判断するのは必ずしも正解ではありません。個人でお金を使いたい(別荘購入・資産運用・子供への贈与など)という場合は、税負担が多少増えても個人に引き出す方が合理的なケースもあります。

📌 役員報酬の最適化はケースバイケース

100社あれば考え方や状況も100通りです。税負担だけでなく、ライフスタイル・将来の目標・資金の使い道を総合的に考えて判断しましょう。月給+事前確定届出給与(賞与)の合計が1,500万〜2,000万円のラインに収まっているかどうかを一つの目安にするのがおすすめです。

📝 事前確定届出給与セクションのまとめ

本記事の内容は YouTubeチャンネル 税理士YouTuberチャンネル!! / ヒロ税理士 の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。本サイトは 税理士YouTuberチャンネル!! / ヒロ税理士を応援しています!

会社も社員も手取りが増える!経営者が導入すべき福利厚生費の節税術12選を税理士が解説

ネットの節税情報を鵜呑みにすると税務調査で全否認?税理士が解説する4つの落とし穴

小規模企業共済で1700万円得する方法を税理士が解説!節税と退職金の完全版

✕

✕

✕

✕