銀行融資が厳格化!中小企業が廃業リスクを回避する方法を税理士が解説

e_zeirishi

良い税理士

売上が少ない佐川がなぜヤマトより3倍近い利益を出せるのか?決算書から読み解きます。

ヤマト運輸と佐川急便ってあるじゃないですか。あれ同じ配送業だけど、決算状況とかって変わったりするんですか?

うん、結構ね、これは変わってね。両者のビジネスモデルのまあ若干の違いによって、決算内容も違うんですよ。

それ面白そうですね。

じゃあ今日はね、ヤマト大和と佐川急便、両者のね経営方針やビジネスモデルの違いを決算書を見ながら解説しますので、ぜひ最後までチェックしてください。

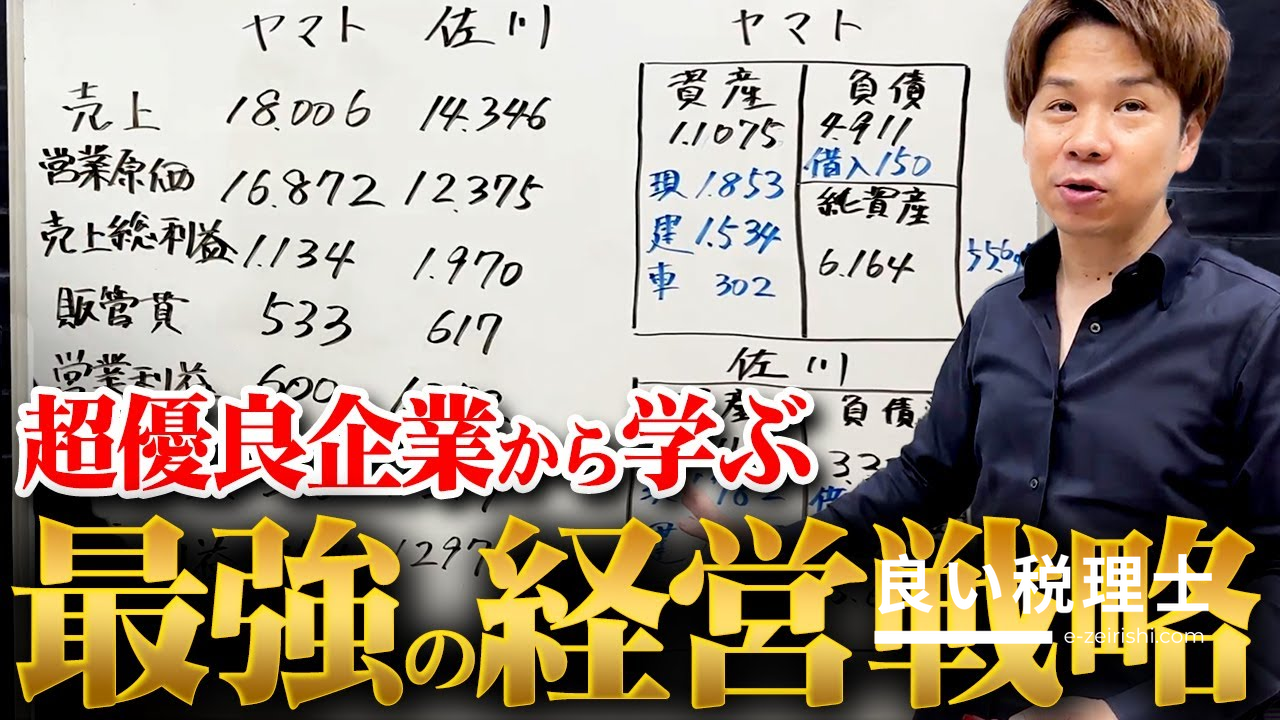

ではね、ホワイトボードを使って解説をしていきたいと思います。ヤマトと佐川のPLとBSをざっくり並べてみました。これ単位わかる?

何千万じゃあ……これはいくら? 1億8000万?

1億8000万……売上1億8000万やったら俺の回計算に入っちゃうな(笑)。これ全部億ですよ。すごい会社やね、両者ともね。さすがやなと思うけど。

ヤマトと佐川の売上の違いを見ると、ヤマトの方が大きいんですよ。

これ、イメージでやったらヤマトと佐川どっちが大きいかなと思ったら、僕はヤマトの方が多いかなと思ってました。さすがにね、ヤマトの方がよく見るから。なんかヤマトって1位って感じがするよね。

そうですね。なんかもうちょっと結論から言うと、最終利益これいくらだと思う?

454……そう、454で佐川が1297?

そう、正解。全然違うわけよ。佐川の方が売上は低いのに、利益は3倍近い。

どっちがいい会社かこれ見えると……なんか佐川の方がいい会社なんじゃないかなって見えちゃいますね。

見えるよね。はい。

損益計算書の中身で、これ営業原価ってこれ結構大きいじゃん。1兆8000億円に対して1兆6000億。営業原価って何だと思う?

運送業の原価……人件費?

正解。ここに主にね、人件費が入ってるんです。まあ人件費だけじゃないんでしょうけど、細かいところはわかりませんが、まあ人件費が大きなウェイトで入ってると。

人件費と営業費を引いた後が売上総利益で、もう人件費を引いたら佐川の方が上なんですよ。で、あとは販売費及び一般管理費、まあ販管費と書きましたけど、まあこれは佐川の方が多いけどね。営業利益でもう差がついちゃってる。で、経常利益もほぼ同じような差がついて、最終の当期利益も差がつくということで、もう売上総利益の時点で差がついちゃってるんですよね。

はい。ということは、営業原価がざっくりドライバーさんの人件費だとすると、どっちが人件費多いかったらヤマトじゃないですか。

はい。ヤマトの方がやっぱり人件費が多い。佐川はなんで人件費が少ないかていうと、別に給料が少ないとかそういうわけではなくて、倉庫業で売上を結構上げたりするんですよ。だから倉庫業ってそんなにドライバーさんほど人がいらなかったりとかするんで、まあこの営業原価が少ないなということで、その分利益が出てると。

これはビジネスモデルの違いで損益計算書の違いが出てると。

両者とも実はこれね、利益が前年に比べて下がってるんですよ。ヤマトは売上は前年より伸びてるけど利益は前年より下がって、佐川は売上自体が前年より下がって利益も前年より下がって。まあ減収減益って感じですね。

佐川はね、なんかちょっと下がった理由が……スリランカの子会社があって、そこのちょっと不振があってだいぶ下がってみたいな感じですよね。

うん。まあそれでもまあいい数字ですよね。これがPLです。

はい。BSはどうですか?

やっぱり2つとも優良企業ですよ。総資産に対して自己資本比率がヤマトは75.6%、佐川は62.7%ですよ。これどっちも超優良企業の類ですよね。40%以上あったら超優良企業も超優良企業ですよ。

さらにね、これこっちはね、ヤマトのすごいところがあって、借入金が150億しかない。しかも現金がね、これ1853億ある。1853億に対して借金150億と少ないやろ。大体さ、いつもだとこの現金よりこっちの方が多かったりするじゃん。他の決算書とかも見るとね。だいぶ少ないね、もう現金の10分の1以下。

佐川は……仮に現金が1782億あるけど、2何倍ですよね、借入金の方が。

こっちはもう10倍以上。まあ借入金が少なくて、手元現金を潤沢に持ってるのがヤマト。ヤマトにどんどんこれ借金返済してくんですよ、どんどんどんどん年々少なくなってる。多分1853億あったら十分やってきれると思うし。

で佐川は77億借入れをして1782億。でも仮に借入れがなかったらちょうど1000億円ぐらいになる。で1000億円ぐらいやとちょっと怖いんやろね。だからこっちも借入れがなかったら……ヤマトは1853億から150億引いて1700億ぐらい、佐川は1000億ぐらいになる。借入れを差し引いてしまうと、やはりちょっと佐川はヤマトよりキャッシュの部分で見劣りするから、まあ借りて手元資金を多くして、ヤマトに近いぐらいの金額にしてるということですね。

商業といえば何が必要?

車!

そう。どっちが多いと思う?

書いてある……書いてあった。でもイメージ、ヤマトの方がよく見るんで……

これ、ヤマトが32億で佐川が453億。佐川の方が車の帳簿価格が多いんです。これちょっと僕そこまでリサーチしてないけど、実際ね、ヤマトの方が車の台数とかが多いんです。多いのに佐川の方が帳簿価格が多い。

嘘じゃないですか。これ別に佐川が高級車を乗ってるわけでも、ヤマトがなんか安い車乗ってるわけでもないんですよね?

そうじゃないんですよ。これ、元々の購入価格、新品の価格に直すとおそらくヤマトの方が多いんです。でもヤマトは減価償却をして今この額になってる。だ、元々買った額から減価償却して残ってんのが32億。

でもちろん佐川も同じように減価償却してんのやけど453億。かなり減価償却してんのに453億ある。これ何かっていうと、ヤマトが古い車をずっと使ってるんですよ。でどんどんどんどん帳簿価格が下がってて、今302台持ってるんやけど、台数でいったらめちゃめちゃ多い。佐川はまあ新しい車も色々買い替えたりして比較的新しい車が多いから帳簿価格が高い。だからこれだけ見るとなんかこっちの方が車の台数多いんじゃないかなって思うやけど、実は台数的にはヤマトの方がおそらく多い。古い車を長持ちさせて使ってるから、帳簿価格はどんどん下がって今これぐらいになってる、と。

なるほど。

同じように見るのが佐川は倉庫業もやってるというのがあって、倉庫業やったら建物はあるはずです。でも建物のこの価格を見ても、逆にこっちはね、ヤマトの方が多いです。

そうですね。

でヤマトは今色々配送センターとか色々作ってるから新しい建物が多くてよ。佐川ももちろんそういうのも作ってるけど、まあ倉庫業って別にそんな最新の建物とか作らんでもいいもんで、ヤマトよりも帳簿額は少ない。まあ古い倉庫が多いのかもしれない、ということで。

まあ何が言いたいかっていうと、固定資産はね、建物とか車っていうのは減価償却をした後の価格なので、元々持ってる額はここからは判断できないと。減価償却で残り、こんだけまだ費用計上できてないということですね。決算書だけでは実はね、わかんないです。決算書なんてわかんないことだらけです。

コントロールできるもん、色々表示場所変えたりして。ここに人件費は基本入れてると思うけど、ここにも人件費を別に入れてもいいわけですよ。会社のルールでどうしてるかが大切で、別にヤマトと佐川が同じ基準で計上しなきゃいけないていうルールはないです。

投資家の判断を惑わせないように、まあ監査法人っていうのがまあ決算を組んでくれますけど、あの会計のルールに則っていれば、別に表示場所を多少変えるぐらいは問題ないので、この辺もね決算報告では1訳出さないですよ。

で来期は売上いくらで利益いくら目指します、こういうことやっていきますっていう話を期の途中で大体「あ、なんかこの事業があんまりうまくいかないので下方修正します」って言って、見込みの利益を下げたりとするのがよくある話ですよね。

決算発表通りに翌年進む会社なんてほぼないから。まあ仕方ないね。どっちもこれ下方修正やしね。で1年前に発表した数字よりも下がってる。もっと本当は利益出るはずやったのにね。もう物価高騰とか、ガソリン代とか、人件費の高騰とかで、ヤマトはもう業務委託3万人停止するって言ってるし。もう見苦しく変わるとは思いますね。

これでまあ、2者の特徴ね。まあヤマトは白川……佐川は倉庫業なんかもやって、比較的利益率を高くするという戦略をおそらく練ってる。でヤマトは赤字だったりして、それを改善しようとしてる。だから業務委託契約を全部切って、小さい貨物なんかは日本郵便に全部任せるとか、そういうビジネスモデルを少し変えようとしてる。おそらく佐川は海外も含めて、倉庫業にもっと力を入れてくるんじゃないかなと。で利益率はもうもう何年も佐川の方が全然いいもんで、そのうちこれね、逆転する可能性あります。

ヤマトは大分アセットと……今、純資産は佐川が567億じゃないですか。そのうち1297億を前期で稼いでる。5分の1以上ですよね。それに対してヤマトは664億の純資産に対して前期稼ぎ出したのが454億。まあそれでもだいぶ多いとは思うけど、でも10分の1以下ですね。

なんでね、だから佐川が急激に純資産を膨らましてきてる。だからこのまま行けばここが来年は6800億ぐらいになるからね。このまま行けば来年も600億ぐらいお抜かれちゃう。これと全く一緒の決算が来年も来たらね、もう抜いちゃうですよ。

来年は2024年問題、運送業大変革の年ですけど、この両者がどう戦略を取っていくのか。こういうのも見ながら見ていくと、また面白いんじゃないかなと思います。

そうですね。

ということで今日はね、ヤマトと佐川の決算書を見て、ビジネスモデル・今後の戦略の違いなんかを解説させていただきました。株式投資なんかする時はね、こういうのをしっかり分析して、どっちに投資したらいいかとかね、どっちの株買った方がいいんかとかね、見るんですけど、ビジネスモデルの違いによってBSとPLのこのバランスも全然違うので、まあ1つの参考としてね、また皆さんの決算に当てはめていただければなと思います。

本記事の内容は YouTubeチャンネル 脱・税理士スガワラくん の下記動画を参考に作成しています。AIによる書き起こしを活用しているため、誤字脱字がある可能性があります。ご了承ください。 本サイトは 脱・税理士スガワラくんを応援しています!

ダイワハウスvs積水ハウス、経営戦略の違いを税理士が解説

コロナ融資で倒産を防げなかった理由|中小企業の経営戦略を税理士が解説

✕

✕

✕

✕