税理士の選び方

海外資産申告に強い税理士の選び方|国際税務・二重課税・FATCA対応

あなたにぴったりの税理士を無料でご紹介

無料で相談する無料

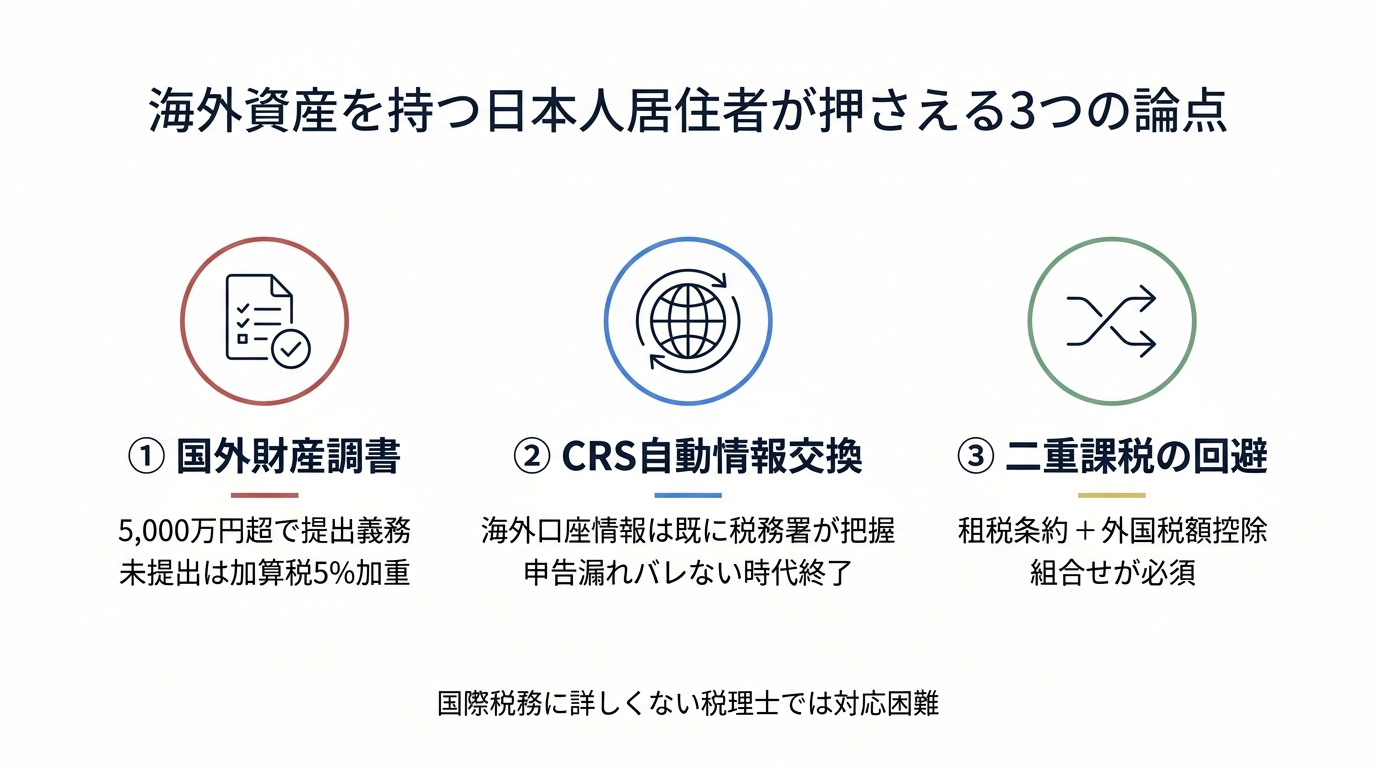

海外資産申告で押さえるべき3つの論点

- 国外財産調書の提出義務(5,000万円超)と未提出時の加算税リスク

- CRS自動情報交換により、海外口座情報は税務署が把握済み

- 二重課税回避は租税条約と外国税額控除の組合せが必須

海外資産を保有する日本人にとって、税務申告は国内資産とは全く違う申告ルールが課されます。国外財産調書、財産債務調書、FATCA報告、CRS自動情報交換など、近年急速に厳格化されており、申告漏れは重加算税の対象になり得ます。

特に上記の3つは、国際税務に詳しくない税理士では対応が難しく、税務リスクと節税機会の両面に大きく影響します。

本記事では、海外資産を持つ方が税理士を選ぶ際の判断軸を、資産タイプ別・タイミング別に整理します。海外口座をお持ちの方、海外不動産を保有する方、駐在経験者、国際結婚の方、これから海外移住を考える方は、ぜひ参考にしてください。

特に上記の3つは、国際税務に詳しくない税理士では対応が難しく、税務リスクと節税機会の両面に大きく影響します。

本記事では、海外資産を持つ方が税理士を選ぶ際の判断軸を、資産タイプ別・タイミング別に整理します。海外口座をお持ちの方、海外不動産を保有する方、駐在経験者、国際結婚の方、これから海外移住を考える方は、ぜひ参考にしてください。

海外資産申告の3つの注意点

国外財産調書

12月31日時点で国外財産が5,000万円超の居住者は、翌年6月30日までに「国外財産調書」を税務署に提出する義務があります。対象となるのは海外不動産、海外金融口座、海外株式・債券、海外で保有する動産(高額美術品等)など。

未提出または虚偽記載があった場合、過少申告加算税・無申告加算税が5%加重される可能性があります。さらに、隠蔽・仮装があると刑事罰の対象になり得る重要な届出です。

未提出または虚偽記載があった場合、過少申告加算税・無申告加算税が5%加重される可能性があります。さらに、隠蔽・仮装があると刑事罰の対象になり得る重要な届出です。

財産債務調書

所得2,000万円超で、財産3億円以上または国外財産1億円以上の方は「財産債務調書」の提出義務があります。国内財産も対象となり、提出期限・加算税の加重ルールは国外財産調書と類似しています。

FATCA・CRSによる情報共有

FATCA(米国の海外口座税務コンプライアンス法)とCRS(OECDの共通報告基準)により、海外金融口座の情報は税務当局間で自動交換されています。

日本居住者が海外(特にOECD加盟国)で保有する口座の残高・利子・配当情報は、税務署が既に把握している前提で考える必要があります。「申告しなければバレない」という発想は通用しません。

日本居住者が海外(特にOECD加盟国)で保有する口座の残高・利子・配当情報は、税務署が既に把握している前提で考える必要があります。「申告しなければバレない」という発想は通用しません。

申告義務がある人のチェックリスト

以下のいずれかに該当する方は、海外資産関連の申告義務が生じる可能性があります。

海外に銀行口座・証券口座を持つ居住者

海外不動産を保有する居住者

海外株式・投資信託に投資している居住者

海外の暗号資産取引所を利用している居住者

海外駐在から帰国した方

海外駐在中の家族から仕送りを受けている方

国際結婚で海外配偶者の資産を共有している方

海外で年金を受け取っている方(米国Social Security、英国年金等)

海外企業から付与されたストックオプション・RSU保有者

出国予定者(国外転出時課税の対象になる可能性)

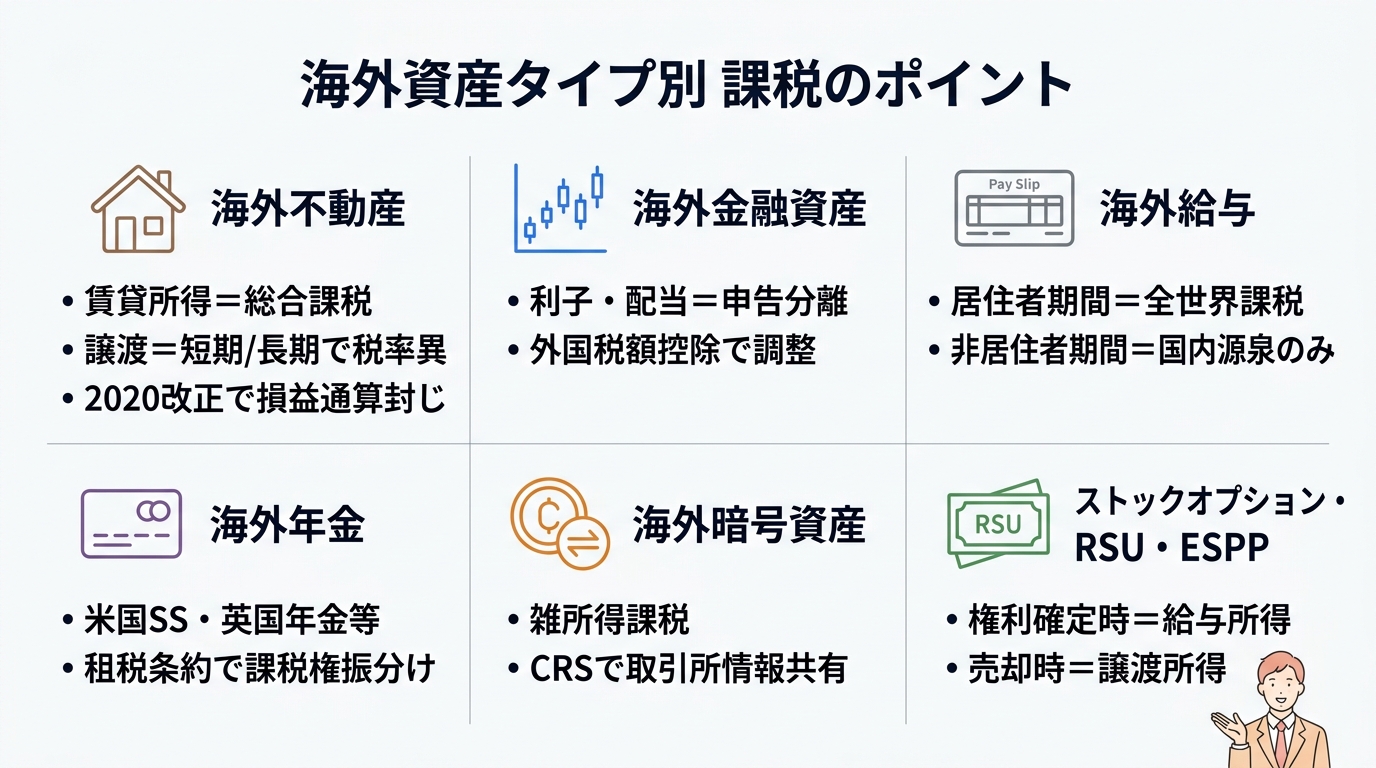

資産タイプ別ポイント

海外不動産

海外不動産は、賃貸所得・譲渡所得・相続税の3つの局面で日本の課税対象となります。

賃貸所得: 不動産所得として総合課税。現地で課税されている場合は外国税額控除で二重課税を回避

譲渡所得: 売却益は譲渡所得として課税。短期5年以内・長期5年超で税率が異なる

相続税: 海外不動産も日本の相続税課税対象(居住者の場合)

2020年税制改正により、海外不動産による損益通算スキーム(築古海外物件の減価償却を使った所得圧縮)は実質的に封じられました。最新の制度に追従した税理士の助言が必要です。

海外金融資産

海外証券口座での株式・債券・投資信託の譲渡益、配当、利子は、日本の所得税課税対象です。

利子・配当: 利子所得・配当所得として総合課税または申告分離課税

譲渡益: 譲渡所得として申告分離課税

二重課税: 現地で源泉徴収された税額は外国税額控除で調整

確定申告で外国税額控除の限度額計算を誤ると、二重課税が解消されません。海外金融資産の確定申告経験がある税理士のサポートが効果的です。

海外給与(出向給与・現地採用給与)

海外駐在中の給与は、居住者・非居住者区分により課税方法が変わります。

居住者期間中の給与: 全世界所得に対して日本で課税、現地税は外国税額控除

非居住者期間中の給与: 国内源泉所得のみ日本で課税

グロスアップ計算: 会社が現地税を負担する場合、手取り保証契約の課税計算

帰国・出国のタイミング次第で居住者・非居住者の区分が変わるため、駐在前後の税務設計が重要です。

海外年金

米国Social Security、英国年金、独BfAなど、海外で受給する年金は日本の課税対象です。

租税条約: 多くの国との租税条約で課税権の振り分けが定められている

外国税額控除: 現地での課税分は控除対象

国別の租税条約の規定を理解している税理士のサポートが必要です。

海外暗号資産取引所

Binance、Kraken、Coinbaseなど海外取引所での暗号資産取引も、日本の課税対象(雑所得)です。

取引記録の整備: 海外取引所のCSV出力を日本円換算

無申告のリスク: CRSにより取引所情報が日本に共有される可能性

損益計算ツール: クリプタクト、Gtax等のツール活用が現実的

暗号資産税務の詳細は「仮想通貨に強い税理士おすすめ」「仮想通貨の税制改正2026」も参照ください。

ストックオプション・RSU・ESPP

海外企業から付与されたストックオプション、RSU(Restricted Stock Units)、ESPP(Employee Stock Purchase Plan)は、権利確定時または売却時に課税されます。

権利確定時課税: 給与所得として課税(RSUの場合)

売却時譲渡所得: 譲渡所得として課税

二重課税: 米国で源泉徴収された分は外国税額控除

GAFAMや米国スタートアップ勤務者に多い論点で、計算が複雑です。

帰国・出国のタイミング判断

国外転出時課税(出国税)

1億円以上の有価証券を保有する方が出国する際、含み益に対して課税される制度があります。納税猶予を選択することで、現実の売却までは納税を繰り延べできる可能性があります。

出国前の保有資産整理、納税猶予の選択、出国後の届出など、税務手続きが複数発生します。

出国前の保有資産整理、納税猶予の選択、出国後の届出など、税務手続きが複数発生します。

居住者・非居住者の判定

「居住者」とは、日本国内に住所がある、または現在まで引き続き1年以上居所がある個人を指します。判定には、住居・職業・親族・資産状況など、複数の要素が考慮されます。

帰国・出国のタイミングが期中の場合、その年度の課税範囲が大きく変わるため、税理士と相談しながら時期を判断することが望ましいでしょう。

帰国・出国のタイミングが期中の場合、その年度の課税範囲が大きく変わるため、税理士と相談しながら時期を判断することが望ましいでしょう。

駐在期間の社会保険切替

海外駐在期間中の社会保険は、駐在先の制度に加入するケースと、日本の社会保険を継続するケース(社会保障協定)があります。年金通算・健康保険の取り扱いを事前に確認することが重要です。

二重課税回避・租税条約活用

外国税額控除

現地で課税された税額は、日本の所得税から控除できる可能性があります。ただし、控除限度額の計算(所得税×国外所得÷総所得)を誤ると、十分な控除を受けられません。

複数国にまたがる所得がある場合、計算が複雑になります。経験豊富な税理士のサポートが効果的です。

複数国にまたがる所得がある場合、計算が複雑になります。経験豊富な税理士のサポートが効果的です。

租税条約適用

日本は世界70カ国以上と租税条約を締結しています。条約により、利子・配当・使用料等の源泉税率が軽減される場合があり、現地での「居住者証明書」取得などの手続きが必要です。

国別の租税条約の規定を理解し、条約適用の手続きをサポートできる税理士が望ましいでしょう。

国別の租税条約の規定を理解し、条約適用の手続きをサポートできる税理士が望ましいでしょう。

短期滞在者免税(183日ルール)

短期間(多くの租税条約で183日以内)の海外勤務であれば、現地での所得税課税が免除される場合があります。出張・短期出向時の課税判断に影響する論点です。

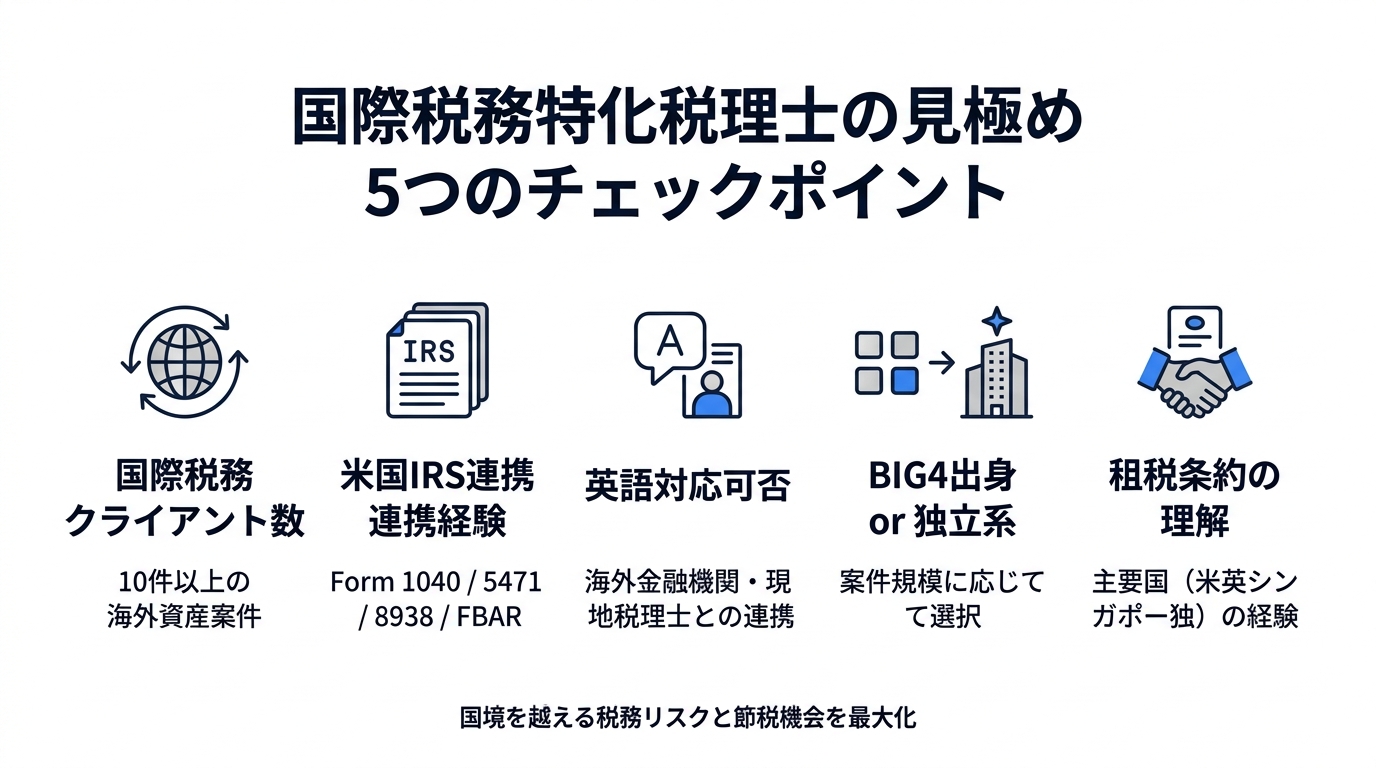

国際税務特化税理士の見極めポイント

国際税務特化税理士を見極める5つのチェックポイント

国際税務クライアント数 — 10件以上の海外資産案件を担当している事務所が一つの目安

米国IRS連携経験 — 米国市民・グリーンカード保持者の方、または米国に資産を持つ方は、Form 1040、5471、8938、FBARなどIRSへの提出書類が発生。これらを理解している税理士は限られる

英語対応可否 — 海外金融機関や現地税理士とのやり取りが必要な場合、英語対応できる税理士が必要。書類の英訳・和訳、現地税理士との連携経験を確認

BIG4出身か独立系か — BIG4(KPMG、デロイト、PwC、EY)の税理士法人は国際税務の専門性が高い反面、報酬も高額。独立系で国際税務に強い税理士もあり、案件規模に応じて選択

租税条約の理解 — 国別の租税条約規定を理解し、二重課税回避の具体的な手続きをサポートできる税理士が望ましい。米国・英国・シンガポール・ドイツ等、主要国の条約適用経験を確認

失敗事例・成功事例から学ぶ

失敗事例: 国外財産調書未提出で加算税加重

海外不動産を保有していたが、国外財産調書の提出義務を知らずに未提出だったケースがあります。後に税務調査が入り、不動産所得の申告漏れと合わせて、加算税が5%加重される処分を受けました。

このようなケースは、海外資産保有時点で国際税務に詳しい税理士に相談することで防げます。年次の確定申告と合わせて、各種調書の提出義務を一気通貫でチェックしてもらえます。

成功事例: 出国前タイミングで納税猶予を活用

米国移住を計画していた経営者が、1億円超の自社株を保有していたケース

出国時の国外転出時課税の対象となるため、出国前に税理士と相談

納税猶予制度を活用することで現実のキャッシュアウトを回避

事前の計画的な対応により、出国後も納税猶予を継続しつつ、現地での生活設計を進めている

よくある質問(FAQ)

Q. 海外口座はバレないと聞いたのですが本当ですか?

FATCA・CRSにより、OECD加盟国を中心に海外口座情報は税務当局間で自動交換されています。「申告しなければバレない」という発想は通用しないと考えるべきです。

Q. 国外財産調書は5,000万円ちょうどなら出さなくていいですか?

国外財産調書の提出義務は「5,000万円超」で発生します。為替レートの変動で5,000万円を一時的に超える場合の判断など、ケースバイケースの論点があるため、税理士に相談することをおすすめします。

Q. 海外不動産の損益通算スキームはまだ使えますか?

2020年税制改正により、国外中古不動産の減価償却費を使った損益通算は実質的に封じられました。最新の税制を踏まえた節税スキームの提案を、国際税務に詳しい税理士から受けることをおすすめします。

Q. 駐在から帰国した年の確定申告はどうすればいいですか?

帰国日を境に非居住者期間と居住者期間が分かれ、課税範囲が変わります。現地での所得、帰国後の日本所得、外国税額控除など、論点が多い申告となります。経験のある税理士のサポートが効果的です。

Q. 海外暗号資産取引所の取引は申告必要ですか?

海外取引所でも、日本居住者の暗号資産取引は雑所得として申告対象です。CRSにより取引所情報が日本に共有される可能性もあり、適切な申告が必要です。

Q. 米国RSU・ESPPの税務処理はどうすればいいですか?

RSUは権利確定時に給与所得として課税、ESPPは売却時に譲渡所得として課税が原則です。米国で源泉徴収された税額は外国税額控除の対象となります。複雑な計算が必要なため、米国税務に詳しい税理士のサポートが望ましいでしょう。

Q. 国際結婚で配偶者が海外資産を持っている場合、日本での申告は必要ですか?

配偶者が非居住者であれば、配偶者本人の海外資産は原則として日本での申告対象外です。ただし、日本居住者が共有名義で保有する場合や、配偶者が居住者となった場合は申告対象になり得ます。

Q. 海外年金は日本でも課税されますか?

米国Social Security、英国年金、独BfA等の海外年金は、租税条約により課税権が定められています。多くの場合、日本居住者は日本で課税対象となり、現地での課税分は外国税額控除の対象となります。

まとめ

海外資産の税務は、国外財産調書・FATCA・CRS・租税条約・外国税額控除など、国内資産とは全く違う論点が多数あります。一般税理士では対応が難しく、申告漏れによる加算税リスクや、二重課税解消の機会損失が発生する可能性があります。

海外口座を持つ方、海外不動産を保有する方、駐在経験者、国際結婚の方、出国・帰国を予定している方は、早めに国際税務に詳しい税理士に相談することをおすすめします。年次の確定申告だけでなく、出国・帰国のタイミング設計、租税条約活用、二重課税回避までを一気通貫でサポートしてもらえます。

海外口座を持つ方、海外不動産を保有する方、駐在経験者、国際結婚の方、出国・帰国を予定している方は、早めに国際税務に詳しい税理士に相談することをおすすめします。年次の確定申告だけでなく、出国・帰国のタイミング設計、租税条約活用、二重課税回避までを一気通貫でサポートしてもらえます。

あわせて読みたい

税理士選びの全体像は「税理士の選び方ガイド」、変更を検討中の方は「税理士を変更すべきタイミング」で解説しています。

「良い税理士が見つからない...」

そんな悩みは、プロに相談して解決しましょう。 専任のコンシェルジュが、あなたにぴったりの税理士を最短即日でご紹介します。

※無茶な売り込みは一切いたしません

関連記事

※本記事の内容は、執筆時点での一般的な情報に基づき作成されています。税理士資格を持たないライターが執筆しており、最新の税法や個別の事情に対応していない可能性があります。正確な情報や判断については、必ず税理士等の専門家にご相談ください。