税理士の選び方

医療・クリニックに強い税理士の選び方|開業から承継まで完全ガイド

あなたにぴったりの税理士を無料でご紹介

無料で相談する無料

医療税務が一般税務と違う3つの理由

- 社会保険診療報酬の概算経費率(措置法第26条)の適用判断

- 医療法人化・MS法人スキームのタイミング選択

- 相続・事業承継における医療法人持分の取扱い

医療機関の経営者にとって、税理士選びは事業の成否を左右する重要な判断です。なぜなら、医療税務には一般税理士では対応が難しい3つの特殊性があるからです。

これらは医療業界に深く関わっていなければ、最適な提案ができない論点です。本記事では、医療・クリニックに強い税理士を選ぶための判断軸を、開業準備から事業承継まで各ステージごとに整理します。これから開業を考えている方、すでに開業しており法人化を検討中の方、後継者問題に取り組んでいる方は、ぜひ参考にしてください。

これらは医療業界に深く関わっていなければ、最適な提案ができない論点です。本記事では、医療・クリニックに強い税理士を選ぶための判断軸を、開業準備から事業承継まで各ステージごとに整理します。これから開業を考えている方、すでに開業しており法人化を検討中の方、後継者問題に取り組んでいる方は、ぜひ参考にしてください。

医療税務が一般税務と違う3つの理由

社会保険診療報酬の概算経費率(措置法第26条)

社会保険診療報酬が年間5,000万円以下の医療機関は、租税特別措置法第26条により、概算経費率(売上規模に応じて57〜72%)を選択できます。実際の経費率が概算経費率を下回る医療機関では、この特例を使うことで節税効果を得られる可能性があります。

一般税理士の場合、この特例の存在を知らない、あるいは選択タイミングを誤るケースが見られます。年度ごとに実額計算と概算経費率のどちらが有利かを判定し、最適な選択を行う必要があるため、医療業界に詳しい税理士のサポートが効果的です。

一般税理士の場合、この特例の存在を知らない、あるいは選択タイミングを誤るケースが見られます。年度ごとに実額計算と概算経費率のどちらが有利かを判定し、最適な選択を行う必要があるため、医療業界に詳しい税理士のサポートが効果的です。

医療法人化・MS法人スキーム

医療機関の法人化には、医療法人とMS法人(メディカルサービス法人)という2つの選択肢があります。

医療法人: 医療業務を行う法人格。剰余金の分配は禁止。2007年4月以降に設立されるものは「出資持分なし」が原則

MS法人: 医療法人が直接行えない業務(不動産管理、医療機器リース、給与計算等)を担う関連会社

MS法人を組成する際は、医療法人との取引価格を税務上適切に設定する必要があります。価格設定や業務実態の検討が不十分な場合、税務調査で同族会社の行為計算否認規定により否認されるリスクがあります。

自由診療と保険診療の按分処理

歯科や美容医療など、自由診療と保険診療が混在する診療所では、消費税の課税対応が複雑になります。自由診療は消費税課税、保険診療は非課税のため、家賃や水道光熱費などの共通経費は事業区分ごとに按分が必要です。

特にインボイス制度施行後は、課税仕入れの管理がより重要になっており、医療税務に詳しい税理士の関与が望ましい論点となっています。

特にインボイス制度施行後は、課税仕入れの管理がより重要になっており、医療税務に詳しい税理士の関与が望ましい論点となっています。

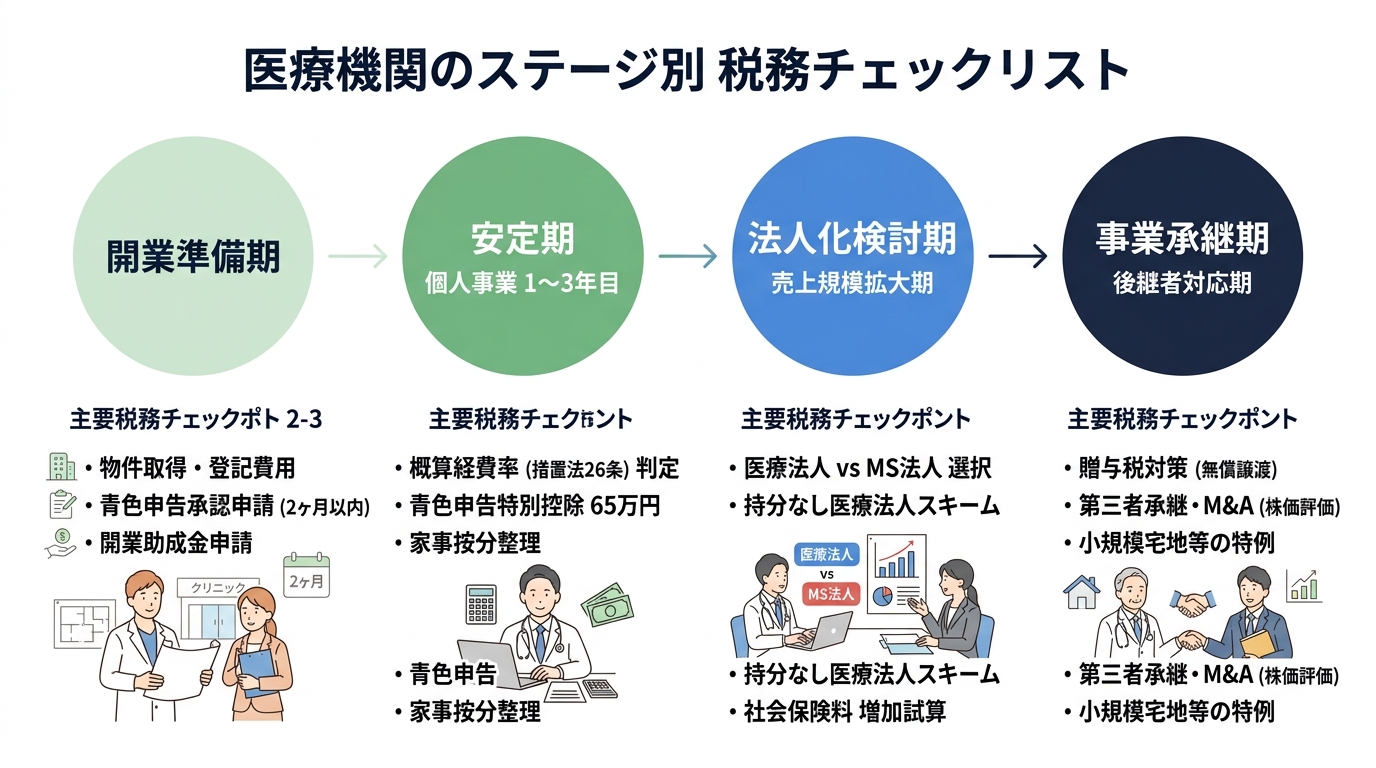

開業から承継までステージ別チェックリスト

医療機関の経営は、ステージごとに必要な税務対応が変わります。以下のチェックリストを目安に、現在のステージで漏れている対応がないか確認してみてください。

開業準備期(〜開業直前)

物件取得契約の税務面の確認

医療機器のリース vs 購入判断

開業助成金・補助金の申請

開業届・青色申告承認申請(開業から2ヶ月以内)

医師国民健康保険組合への加入検討

開業費の繰延資産化準備

安定期(個人事業、開業1〜3年目)

措置法第26条(概算経費率)の適用可否判定

青色申告特別控除65万円の活用

家事按分(自宅兼診療所、車両費)の整理

専従者給与の活用(家族の所得分散)

法人化検討期(売上規模拡大期)

医療法人 vs MS法人の選択判断

持分なし医療法人スキームの理解

法人化時の譲渡費用・登録免許税の試算

社会保険料負担増の影響試算

事業承継期(後継者対応期)

子供への譲渡(無償譲渡・贈与税対策)

第三者承継・M&A(株価評価)

医療法人持分払戻請求権の処理(持分あり医療法人)

相続税対策(小規模宅地等の特例)

診療科目別の税務ポイント

診療科目によって、税務上の特性が大きく異なります。自分の診療科目に該当する論点を理解しておきましょう。

内科・小児科・耳鼻科・整形外科

保険診療中心の診療所では、措置法第26条の概算経費率の活用が節税の鍵となります。社会保険診療報酬5,000万円ラインを超えると特例が適用できなくなるため、売上推移の管理が重要です。

歯科

自由診療(インプラント、矯正、ホワイトニング等)の比率が高い歯科では、消費税課税対応が必須となります。自由診療売上が年間1,000万円超の場合、消費税課税事業者として申告義務が生じます。

美容医療

自由診療100%の美容クリニックは、原則として消費税課税事業者となります。インボイス制度対応も求められます。広告宣伝費の比率が高い業種特性があり、経費計上の論点が独自です。

動物病院

動物病院は医療機関ではなく、一般法人として扱われます。措置法第26条の対象外ですが、ペット関連用品の販売、予防接種パッケージ、トリミング等の収益構造の多様化に対応できる税理士が望ましいでしょう。

介護・保育・障害福祉

障害者総合支援法に基づく介護・保育・障害福祉サービスは、消費税非課税の特例があります。一般介護施設との区分判断が複雑で、実務経験のある税理士のサポートが有効です。

法人化・MS法人設立の判断軸

売上規模が判断の出発点

個人事業主の所得税最高税率は45%、住民税10%を加えると合計55%程度になります。一方、医療法人の実効税率は約23%です。所得900万円程度(売上ベース3,000万円前後が目安)を超える時期から、法人化のメリットが税負担面で出始めます。

ただし、法人化には以下のコストも発生します。

ただし、法人化には以下のコストも発生します。

設立登録免許税

司法書士費用

社会保険料の法人負担増

法人税申告書作成費用

これらのコストを上回る節税効果があるかを試算したうえでの判断が必要です。3〜5年程度の長期シミュレーションを行うのが一般的です。

法人化の全体コストの相場は「会社設立費用の相場」、設立手続きの流れは「会社設立の流れ」で詳しく解説しています。

法人化の全体コストの相場は「会社設立費用の相場」、設立手続きの流れは「会社設立の流れ」で詳しく解説しています。

MS法人で家族役員報酬分散

MS法人を組成して家族(配偶者・子供等)を役員に据えることで、給与所得控除を活用した所得分散が可能になる場合があります。

ただし、勤務実態のない名目だけの役員は、税務調査で否認の対象となります。業務実態と報酬額のバランスを保つことが重要で、専門家のアドバイスが欠かせません。

ただし、勤務実態のない名目だけの役員は、税務調査で否認の対象となります。業務実態と報酬額のバランスを保つことが重要で、専門家のアドバイスが欠かせません。

医療法人スキームの注意点

2007年4月以降に設立される医療法人は「持分なし医療法人」が原則です。剰余金は分配できず、解散時の残余財産は国庫帰属となります。

一方、それ以前から存在する「持分あり医療法人」は出資持分がありますが、相続税評価額が高額になりやすく、承継時の納税資金確保が課題です。持分なし医療法人への移行を選択するケースもあります。どちらが有利かはケースバイケースのため、専門税理士との相談が必要です。

承継時の相続税対策の全体像は「相続税に強い税理士の選び方」、相続税理士の費用相場は「相続税の税理士費用相場」で解説しています。

一方、それ以前から存在する「持分あり医療法人」は出資持分がありますが、相続税評価額が高額になりやすく、承継時の納税資金確保が課題です。持分なし医療法人への移行を選択するケースもあります。どちらが有利かはケースバイケースのため、専門税理士との相談が必要です。

承継時の相続税対策の全体像は「相続税に強い税理士の選び方」、相続税理士の費用相場は「相続税の税理士費用相場」で解説しています。

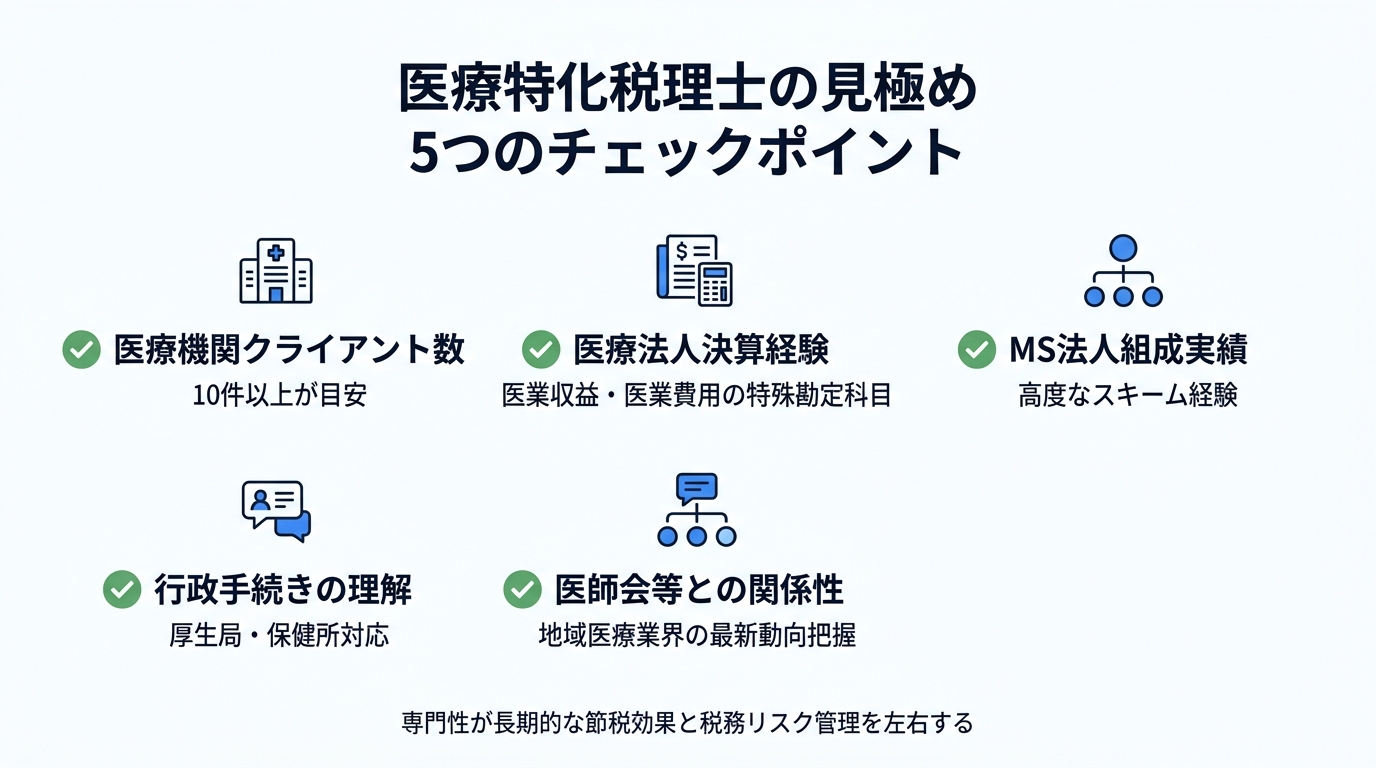

医療特化税理士の見極めポイント

医療特化税理士を見極める5つのチェックポイント

医療機関クライアント数 — 医療特化を謳う税理士事務所でも、実際の医療機関クライアント数には大きな差がある。少なくとも10件以上の医療機関を顧問先に持っているかを目安に確認

医療法人決算経験 — 医療法人決算は通常の法人決算と異なる勘定科目(医業収益、医業費用等)がある。医療法人決算の実績件数を質問する

MS法人組成実績 — MS法人組成は、医療法人との取引価格設定、業務内容の整理、税務リスク管理が必要な高度なスキーム。組成実績を持つ税理士は税務調査対応にも強い傾向

行政手続きの理解 — 厚生局(指定医療機関)、保健所(開設許可)等の規制対応の理解がある税理士は、開業や移転時のサポートが手厚い

医師会等との関係性 — 地域医師会の税務委員会や顧問契約を持つ税理士は、地域の医療業界事情に詳しく、最新の業界動向を把握しているケースが多い

失敗事例・成功事例から学ぶ

失敗事例: MS法人の業務実態不足で否認

知人の紹介で受けた一般税理士の指導でMS法人を組成し、家族を役員に据えて報酬を支払う構造を採用したクリニックの例があります。しかし税務調査でMS法人の業務実態が乏しいことが判明し、同族会社の行為計算否認規定により追徴課税の対象となりました。

このようなケースでは、MS法人の業務内容と報酬額の整合性を、設計段階から専門家と詰めておくことが対策となります。

成功事例: 医療特化税理士への切替で長期最適化

開業10年目で医療特化税理士に切替えたある内科クリニック

措置法第26条の概算経費率を活用しつつ、医療法人化のタイミングを綿密にシミュレーション

法人化と同時にMS法人で不動産管理業務を切り出し、家族役員報酬の最適化を実施

税理士顧問料を差し引いても十分な節税効果を得られ、長期的な経営の安定にもつながった

よくある質問(FAQ)

Q. 一般税理士と医療特化税理士、どちらを選ぶべきですか?

売上規模が大きくなる、もしくは法人化を検討するタイミングで医療特化税理士をおすすめします。措置法第26条の活用、MS法人組成、相続対策など、医療税務特有の論点が増えるためです。

Q. 開業時から医療特化税理士をつけるべきですか?

開業準備期から税理士を入れることで、開業費の繰延資産化、青色申告承認申請、開業助成金申請など、初期の漏れを防げます。最初から医療特化税理士であれば、後の法人化までスムーズに移行できます。

Q. 措置法第26条の概算経費率は誰でも使えますか?

社会保険診療報酬が年間5,000万円以下の医療機関のみ適用可能です。また、選択届出書の提出が必要となります。詳細は税理士にご相談ください。

Q. MS法人を設立すると必ず節税になりますか?

必ずしも節税になるわけではありません。設立コスト、社会保険料負担増、業務実態の管理コストを含めた総合的な判断が必要です。設計を誤ると税務調査で否認されるリスクもあるため、専門家のサポートが望ましいでしょう。

Q. 医療法人化のタイミングはいつがベストですか?

一般的に売上3,000万円〜5,000万円が目安と言われますが、診療科目、家族構成、後継者の有無によって最適タイミングは異なります。3〜5年の長期シミュレーションを行ったうえでの判断が必要です。

Q. 持分なし医療法人と持分あり医療法人、どちらが有利ですか?

2007年4月以降に新規設立される医療法人は持分なしが原則です。持分なし医療法人は相続税対策面で有利な側面がありますが、解散時の残余財産は国庫帰属となります。既存の持分あり医療法人については、持分なし医療法人への移行も選択肢として検討できます。詳細はケースごとに異なるため、専門税理士にご相談ください。

Q. 動物病院は医療特化税理士でなくてもいいですか?

動物病院は医療機関の措置法第26条の対象外で、一般法人扱いです。ただし、ペット関連用品販売や予防接種パッケージなど、収益構造の多様化に対応できる税理士を選ぶことが望ましいでしょう。

Q. 自由診療の消費税対応で気をつけることは?

自由診療売上が年間1,000万円を超えると、消費税課税事業者となります。インボイス制度対応、簡易課税か本則課税かの選択、消費税納税資金の確保など、消費税関連の対応が複数発生します。

まとめ

医療・クリニックの税務は、一般税理士では対応が難しい論点が多数あります。措置法第26条の概算経費率、医療法人化のタイミング、MS法人スキーム、相続・事業承継など、医療特化の専門知識を持つ税理士を選ぶことが、長期的な節税効果と税務リスク管理につながります。

開業準備期から事業承継期まで、各ステージで必要な税務対応が異なります。早い段階から医療特化税理士をパートナーに迎えることで、節税機会を最大化し、税務調査リスクを最小化できます。

開業準備期から事業承継期まで、各ステージで必要な税務対応が異なります。早い段階から医療特化税理士をパートナーに迎えることで、節税機会を最大化し、税務調査リスクを最小化できます。

あわせて読みたい

税理士選びの全体像は「税理士の選び方ガイド」、変更を検討中の方は「税理士を変更すべきタイミング」で解説しています。

「良い税理士が見つからない...」

そんな悩みは、プロに相談して解決しましょう。 専任のコンシェルジュが、あなたにぴったりの税理士を最短即日でご紹介します。

※無茶な売り込みは一切いたしません

関連記事

※本記事の内容は、執筆時点での一般的な情報に基づき作成されています。税理士資格を持たないライターが執筆しており、最新の税法や個別の事情に対応していない可能性があります。正確な情報や判断については、必ず税理士等の専門家にご相談ください。