税理士の選び方

不動産投資家のための税理士の選び方|区分・1棟・売却・相続まで

あなたにぴったりの税理士を無料でご紹介

無料で相談する無料

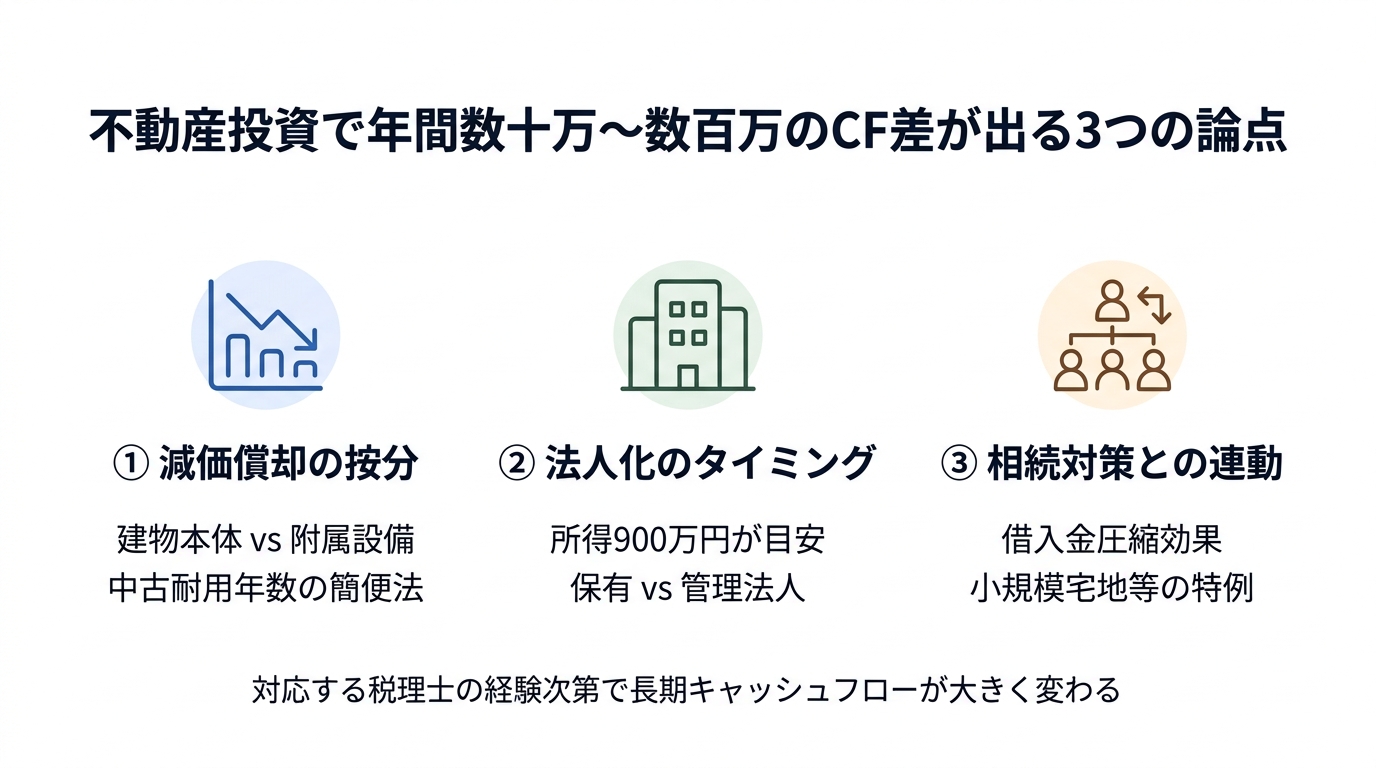

不動産投資の税理士選びで影響する3つの論点

- 減価償却の取り方で毎年の節税額が変動する

- 法人化のタイミングを見誤ると譲渡費用や社会保険料で逆効果になりうる

- 相続対策と連動して考えないと、将来の納税資金確保が後手になる

不動産投資の税務は、一般的な確定申告と違って判断軸が複雑です。減価償却の取り方、青色申告の要件、法人化のタイミング、相続対策との連動など、専門知識が必要な論点が多数あります。

特に上記の3つは、対応する税理士の経験次第で、年間数十万円〜数百万円のキャッシュフロー差が生じる可能性があります。

本記事では、不動産投資家が税理士を選ぶ際の判断軸を、投資ステージごとに整理します。物件数が増えてきた方、売却を検討中の方、相続対策を意識し始めた方は、ぜひ参考にしてください。

特に上記の3つは、対応する税理士の経験次第で、年間数十万円〜数百万円のキャッシュフロー差が生じる可能性があります。

本記事では、不動産投資家が税理士を選ぶ際の判断軸を、投資ステージごとに整理します。物件数が増えてきた方、売却を検討中の方、相続対策を意識し始めた方は、ぜひ参考にしてください。

不動産投資特有の税務ポイント

減価償却の計算方法

不動産投資の節税効果の大半は、減価償却から生まれます。建物の耐用年数は構造別に定められており、木造22年、軽量鉄骨27年、重量鉄骨34年、鉄筋コンクリート47年が原則です。

中古物件の場合、簡便法により「(法定耐用年数 − 経過年数)+ 経過年数 × 20%」で耐用年数を算出します。築22年を超える木造物件であれば、耐用年数は4年となり、短期間で大きな減価償却費を計上できる可能性があります。

ただし、建物本体と建物附属設備(給排水、空調、電気設備等)は耐用年数が異なるため、按分の精度が節税効果を左右します。一般税理士は按分を簡略化するケースが多く、不動産投資特化の税理士であれば精緻な按分により節税効果を最大化できます。

中古物件の場合、簡便法により「(法定耐用年数 − 経過年数)+ 経過年数 × 20%」で耐用年数を算出します。築22年を超える木造物件であれば、耐用年数は4年となり、短期間で大きな減価償却費を計上できる可能性があります。

ただし、建物本体と建物附属設備(給排水、空調、電気設備等)は耐用年数が異なるため、按分の精度が節税効果を左右します。一般税理士は按分を簡略化するケースが多く、不動産投資特化の税理士であれば精緻な按分により節税効果を最大化できます。

不動産所得 vs 事業的規模(5棟10室基準)

不動産所得を「事業的規模」と認められると、青色申告特別控除65万円の活用や、家族への専従者給与計上などが可能になります。事業的規模の判断基準は「5棟10室」が目安です。

戸建て: 5棟以上

アパート・マンション: 10室以上

駐車場: 50台以上(特殊事例)

事業的規模に達しているかの判断、達していない場合の対応策(共有名義への変更、追加取得のタイミング等)は、不動産投資の経験豊富な税理士のサポートが効果的です。

消費税課税事業者の判定

居住用家賃収入は消費税非課税ですが、店舗・事務所・駐車場収入は課税対象です。また、建物購入時の消費税還付スキームは、税制改正により2020年10月以降は制限されています。

消費税課税事業者の選択届出、簡易課税 vs 本則課税の判断、インボイス制度対応など、消費税関連の論点は不動産投資家にとって見落としやすい領域です。

消費税課税事業者の選択届出、簡易課税 vs 本則課税の判断、インボイス制度対応など、消費税関連の論点は不動産投資家にとって見落としやすい領域です。

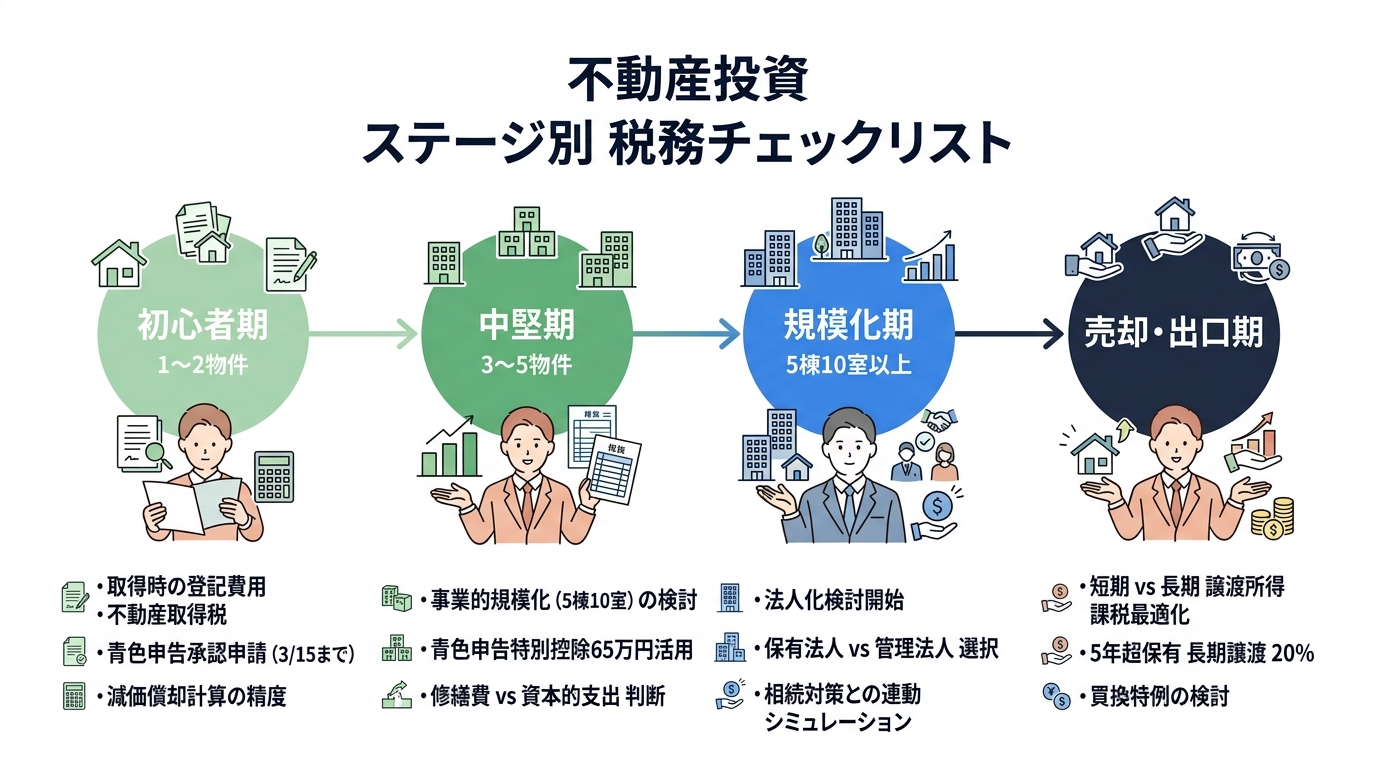

投資ステージ別チェックリスト

初心者期(1〜2物件)

物件取得時の登記費用・不動産取得税の経費計上

青色申告承認申請(取得年の3月15日まで)

減価償却計算の精度確認

確定申告の基礎整備

中堅期(3〜5物件)

事業的規模化(5棟10室基準)の検討

青色申告特別控除65万円の活用

専従者給与による所得分散

修繕費 vs 資本的支出の判断

規模化期(5棟10室以上)

法人化の検討開始

不動産保有法人と管理法人の使い分け

相続対策との連動シミュレーション

金融機関対策(融資枠の最適化)

売却・出口期

譲渡所得(短期 vs 長期)の課税最適化

5年超保有での長期譲渡所得税率20%適用

売却益と購入損益通算の活用

買換特例の検討

減価償却・経費計上のコツ

建物・建物附属設備の按分

物件購入時の総額のうち、土地と建物の按分、さらに建物本体と建物附属設備の按分が節税効果を左右します。

建物附属設備は耐用年数が短い(給排水15年、電気設備15年、空調機13年等)ため、按分比率を高めると初期年度の減価償却費を増やせます。ただし、過度な按分は税務調査で否認される可能性があるため、客観的な根拠(売買契約書、不動産鑑定評価、固定資産税評価額の比率等)に基づくことが重要です。

建物附属設備は耐用年数が短い(給排水15年、電気設備15年、空調機13年等)ため、按分比率を高めると初期年度の減価償却費を増やせます。ただし、過度な按分は税務調査で否認される可能性があるため、客観的な根拠(売買契約書、不動産鑑定評価、固定資産税評価額の比率等)に基づくことが重要です。

中古物件の耐用年数計算

築古物件は、簡便法による短縮耐用年数で大きな減価償却費を計上できる可能性があります。築22年超の木造物件であれば耐用年数4年での償却が可能となり、課税所得を圧縮する効果が見込めます。

ただし、減価償却が終わった後の「デッドクロス」(減価償却費が元本返済を下回り、帳簿上は利益が出ているのに手元キャッシュが減る現象)への備えも必要です。

ただし、減価償却が終わった後の「デッドクロス」(減価償却費が元本返済を下回り、帳簿上は利益が出ているのに手元キャッシュが減る現象)への備えも必要です。

修繕費 vs 資本的支出の判断

修繕費は当期一括計上、資本的支出は資産計上して数年〜数十年で減価償却。この判断は税務上の重要論点で、明確な基準(20万円未満、60万円未満、おおむね3年以内の周期等)があります。

不動産投資特化の税理士は、リフォーム工事の見積もりを工事項目ごとに分解し、修繕費計上できる部分を最大化する経験を持っています。

不動産投資特化の税理士は、リフォーム工事の見積もりを工事項目ごとに分解し、修繕費計上できる部分を最大化する経験を持っています。

家事按分

自宅兼事務所、車両費、通信費等の家事按分は、事業使用割合に応じて経費計上できます。客観的な記録(業務日報、走行距離記録、通話履歴等)の整備が、税務調査での説明力を高めます。

法人化のタイミング判断

所得900万円が目安

個人の不動産所得が900万円を超えると、所得税・住民税を合わせた限界税率が33%以上になります。一方、法人実効税率は約23%です。この時期から法人化の検討が現実的になります。

ただし、法人化には以下のコストが発生します。

ただし、法人化には以下のコストが発生します。

法人設立費用(登録免許税、司法書士費用)

法人住民税均等割(赤字でも年間7万円程度)

社会保険料(役員報酬への加入義務)

法人税申告書作成費用

これらのコストを上回る節税効果と、将来の相続対策・規模拡大メリットを総合的に判断する必要があります。

不動産保有法人と管理法人の使い分け

法人化には、物件を法人名義で取得・保有する「不動産保有法人」と、個人保有のまま管理業務だけを法人化する「管理法人」の2パターンがあります。

保有法人: 譲渡費用・登録免許税が発生するが、長期的な節税効果が大きい

管理法人: 既存物件の所有権変更不要、家族への所得分散が可能

どちらが有利かは物件規模・残債・将来の相続対策の方針によって異なります。

法人化時のコスト試算

法人化時には、個人から法人への物件売買が必要になります。譲渡所得税(長期5年超で20%)、登録免許税、不動産取得税が一度に発生するため、譲渡時期と売買価格の設定が重要です。

法人化(会社設立)の全体コストは「会社設立費用の相場」、設立手続きの流れは「会社設立の流れ」で解説しています。

法人化(会社設立)の全体コストは「会社設立費用の相場」、設立手続きの流れは「会社設立の流れ」で解説しています。

相続対策との連動

借入金圧縮効果

不動産投資では、借入金を活用することで相続税評価額を圧縮できる可能性があります。借入金は債務として相続財産から控除されるため、相続税の節税効果が見込めます。

小規模宅地等の特例

貸付事業用宅地は、200㎡まで50%減額の特例が適用される可能性があります。事業的規模(5棟10室)に達しているか、相続前3年以内の取得でないか等の要件確認が必要です。

相続税対策の全体像は「相続税に強い税理士の選び方」、相続税理士の費用相場は「相続税の税理士費用相場」で詳しく解説しています。

相続税対策の全体像は「相続税に強い税理士の選び方」、相続税理士の費用相場は「相続税の税理士費用相場」で詳しく解説しています。

法人化による株価圧縮スキーム

不動産保有法人を組成し、株価を低く保つことで、株式贈与による相続対策が可能です。役員報酬の設計、減価償却計上、含み損益の管理など、長期的な視点での法人運営が求められます。

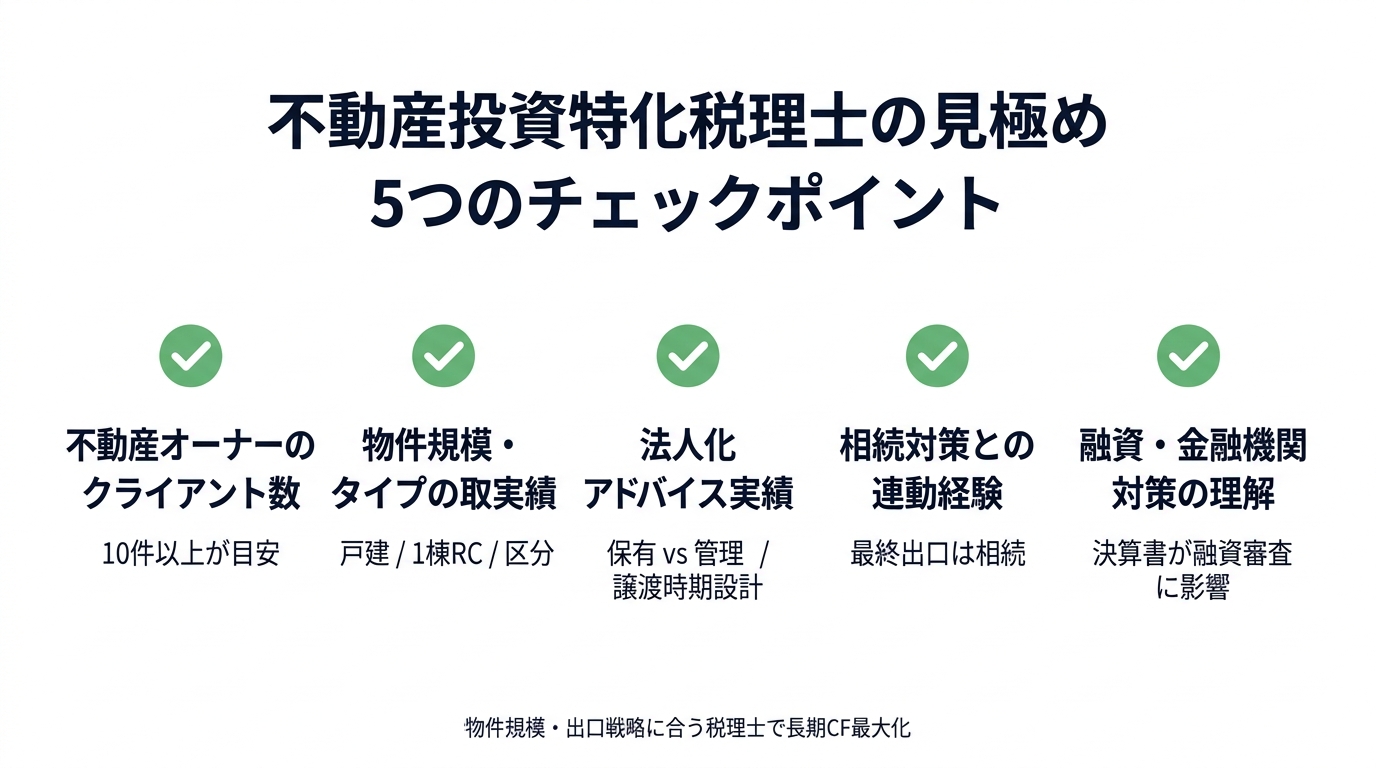

不動産投資特化税理士の見極めポイント

不動産投資特化税理士を見極める5つのチェックポイント

不動産オーナーのクライアント数 — 10件以上の不動産オーナーを顧問先に持っているかが目安

物件数・規模の取扱実績 — 戸建て中心と1棟RC中心では得意領域が異なる。自分の物件規模・タイプに近い実績を持つ税理士を選ぶ

法人化アドバイス実績 — 法人化の判断、保有法人 vs 管理法人の選択、譲渡時期の設計など、法人化に関する実績がある税理士は長期的なパートナーとして有用

相続対策との連動経験 — 不動産投資の最終出口は相続。相続対策と日々の確定申告を連動して考えられる税理士は長期的な節税効果を最大化

融資・金融機関対策の理解 — 不動産投資は融資が前提のビジネス。決算書の作り方が融資審査に影響するため、金融機関の見方を理解している税理士は実務上のメリットが大きい

失敗事例・成功事例から学ぶ

失敗事例: 法人化タイミング誤りで譲渡費用が嵩んだケース

知人の助言で安易に法人化したが、譲渡所得税・登録免許税・不動産取得税の合計負担が想定を上回り、結果として法人化メリットが出るまでに数年かかったケースがあります。

このようなケースでは、法人化前に複数年のシミュレーションを行い、譲渡時期と売買価格を最適化することが対策となります。

成功事例: 築古木造×減価償却で長期節税

築22年超の木造アパートを取得

簡便法による短期耐用年数4年での減価償却を活用

所得圧縮効果により、ピーク年度の所得税・住民税を大きく抑えることに成功

減価償却終了後のデッドクロス対策として、追加取得・売却・法人化のタイミングを事前にシミュレーション

よくある質問(FAQ)

Q. 物件1件だけでも税理士に依頼すべきですか?

1件だけなら自力での確定申告も選択肢になります。ただし、減価償却の按分精度、青色申告承認申請、必要経費の判断などで税理士のサポートを受けると、税理士顧問料を上回る節税効果が得られるケースもあります。

Q. 事業的規模(5棟10室)に達していなくても青色申告は使えますか?

青色申告は事業的規模未満でも適用可能ですが、青色申告特別控除は55万円(電子申告等で65万円)から10万円に減額されます。事業的規模に達するメリットを意識して物件取得計画を立てることが重要です。

Q. 中古物件の耐用年数を短くする節税は安全ですか?

簡便法による耐用年数短縮は税法上認められた方法です。ただし、減価償却終了後のデッドクロス対策、売却時の譲渡所得への影響など、長期的視点での設計が必要です。

Q. 法人化はいつがベストですか?

一般的に所得900万円超が目安と言われますが、相続対策の有無、将来の規模拡大計画、家族構成によって最適タイミングは異なります。3〜5年のシミュレーションを推奨します。

Q. 保有法人と管理法人、どちらを選ぶべきですか?

保有法人は長期的な節税・相続対策に強く、管理法人は既存物件の権利変更不要で家族への所得分散が容易です。物件規模・残債・相続対策の方針で選択基準が変わります。

Q. 修繕費と資本的支出の判断はどう行いますか?

工事内容を項目ごとに分解し、修繕費要件(おおむね3年以内の周期、原状回復、20万円未満等)を満たすものを切り分けます。リフォーム業者の見積もり段階で税理士が関与すると、最適化しやすくなります。

Q. 売却時の譲渡所得税はどう計算しますか?

5年超保有で長期譲渡所得(税率20.315%)、5年以内で短期譲渡所得(税率39.63%)となります。売却益を圧縮するための取得費・譲渡費用の整理、買換特例の活用などが論点です。

Q. 不動産投資の相続対策はいつから始めるべきですか?

物件取得時から相続対策を意識することが理想です。法人化、共有名義、家族信託など、相続発生の10年以上前から計画的に対策を始めることで、選択肢が広がります。

まとめ

不動産投資の税務は、減価償却の按分、事業的規模の判断、法人化のタイミング、相続対策との連動など、専門知識が必要な論点が多数あります。一般税理士でも対応できる範囲はありますが、長期的な節税効果と相続対策まで含めた最適化を考えると、不動産投資特化の税理士をパートナーに迎えることが効果的です。

物件1件目の取得時から、規模拡大期、売却・出口期、相続対策期まで、各ステージで必要な税務対応が異なります。早い段階で不動産投資特化の税理士と関係を築くことで、節税機会を最大化し、税務リスクを最小化できます。

物件1件目の取得時から、規模拡大期、売却・出口期、相続対策期まで、各ステージで必要な税務対応が異なります。早い段階で不動産投資特化の税理士と関係を築くことで、節税機会を最大化し、税務リスクを最小化できます。

あわせて読みたい

税理士選びの全体像は「税理士の選び方ガイド」、変更を検討中の方は「税理士を変更すべきタイミング」で解説しています。

「良い税理士が見つからない...」

そんな悩みは、プロに相談して解決しましょう。 専任のコンシェルジュが、あなたにぴったりの税理士を最短即日でご紹介します。

※無茶な売り込みは一切いたしません

関連記事

※本記事の内容は、執筆時点での一般的な情報に基づき作成されています。税理士資格を持たないライターが執筆しており、最新の税法や個別の事情に対応していない可能性があります。正確な情報や判断については、必ず税理士等の専門家にご相談ください。